Econ - IPEA - Histórico da Carga Tributária do Brasil I

IPEA - Histórico da Carga Tributária do Brasil:

174 - Texto de 1998. Dados entre 1994 e 1997, carga de 30%. Vou ver o que tem de útil.

175 - Crescente. O crescimento é, de um modo geral, lento; mas, em duas ocasiões — nos triênios 1967/69 e 1994/96 —, houve mudanças rápidas para patamares mais altos. Mais um haveria no FHC II.

176 - A estrutura dos tributos não muda bastante nos 80 e 90. Considerados os tributos classificados em diretos e indiretos, verifica-se que as participações dos dois grupamentos na receita total são muito próximas ao longo de toda a década de 80. Observa-se ligeira predominância dos impostos diretos em 1982 e no período 1984/87 e o inverso nos demais anos. A partir de 1990 os tributos indiretos são claramente o grupamento dominante. (...) Os tributos sobre bens e serviços apresentam, em todos os anos da década de 80, participação entre 40% e 45% da receita total. Nos anos 90, aumenta a participação desses impostos na receita total, oscilando entre 46% e 52%. O crescimento é explicado em grande parte pelo aumento da arrecadação de impostos cumulativos — Contribuição para o Financiamento da Seguridade Social (Cofins); contribuição para o Programa de Integração Social (PIS); Imposto sobre Serviços (ISS) de qualquer natureza; e, em 1994, Imposto Provisório sobre Movimentações Financeiras (IPMF) — e significa deterioração da qualidade da tributação.

177 - Sobre “cumulativos”: Esse tipo de tributo é prejudicial à eficiência econômica, pois distorce preços relativos e estimula a integração vertical da produção, aumentando custos.

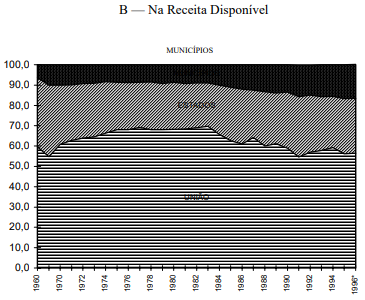

178 - Municípios ganharam força: Graças à manutenção dos critérios de rateio do FPM que vigoravam anteriormente, os de médio e grande portes beneficiaram-se proporcionalmente menos que os pequenos. Em outras palavras, nos municípios mais densamente povoados, onde a demanda por serviços de infraestrutura urbana é maior, o crescimento dos recursos foi relativamente menor. Além disso, o critério de distribuição do FPM estimulou, a exemplo do que já ocorrera com o estabelecido pela Constituição de 1946, o desmembramento de municípios. Existem hoje no país mais de 5 mil dessas unidades, mais que o triplo do número registrado há 50 anos.

179 - Tem uma seção econométrica (oremos que não tenham calibrado para se chegar especialmente no que se queria demonstrar): O método aqui utilizado permite que se estime uma função de capacidade tributária — análoga a uma função de produção — indicativa da máxima tributação suportável por uma sociedade com dadas características. A comparação da carga máxima com a efetiva fornece uma medida do esforço tributário a que a população do país se submete. Gráfico em % do PIB da carga tributária da época:

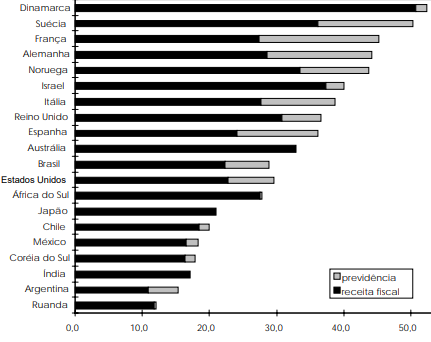

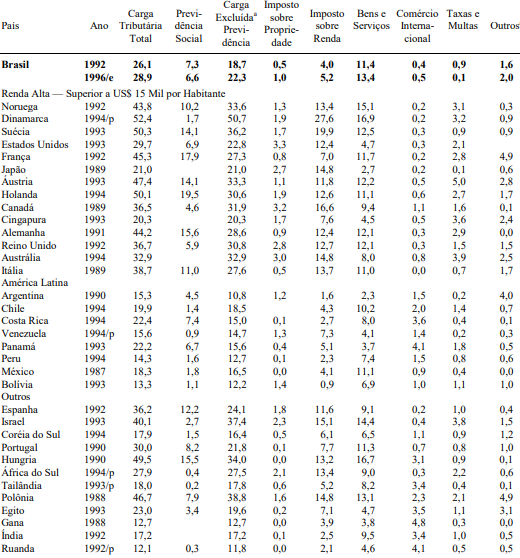

180 - O nível da carga tributária brasileira (excluindo contribuições para a previdência social), da ordem de 23% do PIB em 1996, é muito superior aos de outros países da América Latina — Argentina (11%),12 Bolívia (12%), Costa Rica e Venezuela (15%), México (17%) e Chile (19%). Empata com os EUA e ganha do Japão. Perde para África do Sul (28%), Israel (37%), Hungria (34%) e Polônia (39%). Quadro completo abaixo (passei um tempão comparando):

181 - (Dinamarca até hoje é isso e subiu quase 50% seu PIB PC PPP no período 90-2020. Já a Itália, coitada, uns 15%. Japão pouco menos que 30%. Suécia subiu 60% sendo a segunda maior “tributadora”. Austrália 60% tributando 32% excluída a previdência. Brasil uns 37% com bônus demográfico e tudo… . EUA 55%. Reino Unido 50 e poucos %. Quanto aos latinos, muita divergência. Chile voou e México cresceu pouco menos que o Brasil. Cargas parecidas. Bem baixas até hoje)

182 - Mesmo os campeões de baixa tributação tributavam mais a renda que o Brasil: Em contrapartida, a participação da tributação da renda na carga tributária brasileira é baixa, atingindo apenas 23%. Essa é uma base de incidência amplamente utilizada, conforme era de se esperar, nos países de renda alta. No caso japonês, por exemplo, os tributos sobre a renda representam 70% da carga total. Entretanto, o dado mais significativo é que o Brasil é superado, inclusive, por alguns países latino-americanos de renda per capita inferior à nossa, como a Venezuela, o Panamá e o México (participações de, respectivamente, 50%, 33% e 25% na carga total). (...) Além da participação da tributação da renda ser baixa no Brasil, ela se concentra nas pessoas jurídicas, o que afeta negativamente a competitividade dos produtores nacionais.

183 - Ademais, Estados Unidos, Japão e Argentina possuem (ou possuíam) o dobro de participação dos tributos sobre propriedade.

(continua...)

Comentários

Postar um comentário