Econ - IPEA - Fantástico Trabalho Sobre Queda da Desigualdade no Brasil II

(continuação...)

184 - Por fim, observa-se na Tabela 4 que a participação do governo central brasileiro na arrecadação total, em torno de 66%, não difere significativamente das de outras federações como os Estados Unidos (61%), Alemanha (66%) e Argentina (62%). Quanto a este aspecto, é notável o caso do Canadá, onde o governo central arrecada apenas 50% do total dos recursos de origem tributária.

185 - Capacidade tributária - esforço tributário - é importante na comparação. Exemplo: Espera-se que países onde o Estado tem grande participação na provisão de bens privados que apresentam forte externalidade positiva, como educação e saúde, tenham maior capacidade tributária, porque tal provisão substitui a aquisição desses bens no mercado, liberando recursos que se destinariam ao consumo privado. Da mesma forma, a provisão de previdência social pública é um substituto da poupança privada e, como tal, amplia os recursos da sociedade que podem ser postos à disposição do Estado.

186 - Deve-se esperar, portanto, que a capacidade seja positivamente relacionada aos graus de urbanização, de concentração da renda pessoal e de industrialização. Da mesma forma, o tamanho médio das firmas e a distribuição funcional da renda afetam a capacidade tributária: quanto maior o tamanho das firmas e quanto maior a participação da renda do trabalho na renda total, mais fácil o controle da base imponível. O mesmo pode ser dito do grau de formalização das relações econômicas.

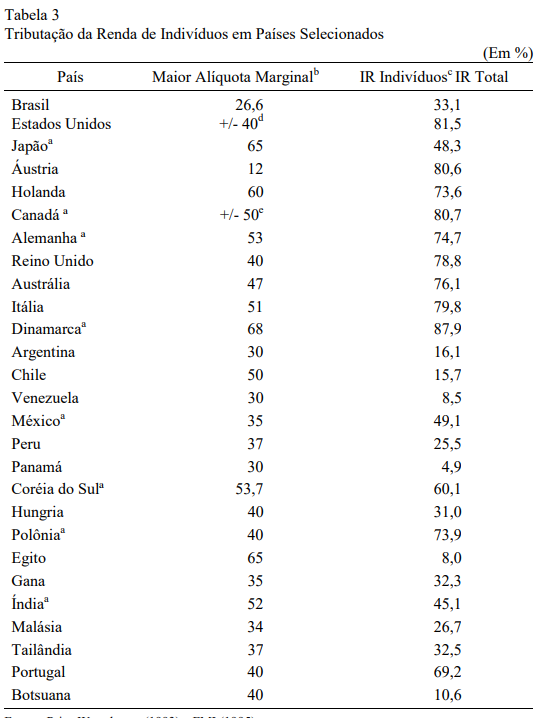

187 - Relativamente poucas variáveis foram consideradas no vetor de características da sociedade e apenas três delas (PIB, população e participação nesta da população em idade de trabalhar) apresentaram coeficientes significativos. … Oito países, todos com renda per capita acima de US$ 15 mil, apresentam capacidades tributárias extremamente elevadas, acima de 50% do PIB. As maiores — as da Noruega e da Suécia — são superiores a 57%. Os esforços tributários dessas sociedades mostram-se, contudo, bastante diferentes. Enquanto na Holanda, Suécia e Dinamarca o esforço medido supera a casa dos 90%, Canadá, Noruega e Reino Unido apresentam valores próximos à média da amostra, que é 72,7%, e os Estados Unidos mostram esforço tributário bastante modesto, de apenas 53%. Convém notar também o caso de Cingapura em que a carga tributária potencial estimada é da ordem de 45% do PIB enquanto a carga efetiva é de pouco mais que 18%, significando um esforço tributário de apenas 40,5%, o menor da amostra. (Faltou analisar outro fator: estatais. Cingapura tem imensas. Logo, não precisa de carga tributária alta para ter recursos para o Estado). (Em tempo, não achei os critérios nítidos. Não ponderou quase nada do que falou acima? Serviços)

188 - Apontou um esforço fiscal elevado para o Brasil, mas não tanto quanto os campeões - Quênia. Holanda, Suécia, Dinamarca, Sri Lanka, Índia. Países de baixo esforço seriam Peru, Bolívia, Ruanda e Etiópia.

189 - Propõe o que todo mundo propõe e ninguém faz: simplificação dos sistemas tributários, substituindo a multiplicidade de bases tributárias por um número mais reduzido de tributos que explore, de forma nacionalmente uniforme, as três principais bases tributárias conhecidas: o consumo, a renda e a propriedade. (...) a legislação do IPI e, mais ainda, a do ICMS foram se tornando cada vez mais complicadas com o passar do tempo; dificilmente, por isso, um contribuinte tem a possibilidade de conhecê-las e cumpri-las integralmente.

190 - O texto parece pedir a “desoneração da folha”: As elevadas contribuições sobre a folha de salários criam uma grande cunha entre o custo do trabalhador para as empresas e o salário que eles recebem, estimulando a informalização das relações trabalhistas que, por sua vez, reduz a própria base imponível desses tributos.

191 - Esses liberais estão céticos sobre a possibilidade de progressividade nos tributos: No mundo atual, que, como se observou, tem como uma de suas características importantes a intensa mobilidade do capital, dificilmente será possível criar um sistema tributário muito progressivo. Tentativas, nesse sentido, serão frustradas por tais movimentos, gerando redução do investimento e do nível de emprego em vez de justiça fiscal. Um objetivo razoável é evitar que o sistema seja regressivo. Nesse caso, o impacto redistributivo da ação do governo deveria se fazer sentir principalmente pelo lado da despesa, valendo-se de sua concentração em ações que beneficiem os indivíduos das classes de renda mais baixas.

192 - Entretanto, admitem que dá pra avançar no IR e em tributos sobre a propriedade (até o IGF). Porém… Importa lembrar que a tributação do patrimônio é de difícil administração e gera arrecadação relativamente pequena.

193 - Ciclo vicioso da sonegação: Sua existência obriga a utilização de alíquotas nominais de imposto excessivamente altas que estimulam mais sonegação, o que, por seu turno, requer aumentos de alíquotas para garantir o nível de arrecadação, fechando o círculo vicioso da injustiça fiscal.

194 - Anexo:

Comentários

Postar um comentário