Econ - Agenor Castoldi - Texto VII (Parte 1)

Agenor Castoldi - Texto 7 - Ótimo Texto Que Explica Todo o Básico de Política Monetária:

169 - Política monetária ativa: “o objetivo do governo é controlar a oferta de moeda e, neste caso, a taxa de juros oscila para determinar o equilíbrio entre oferta e demanda de moeda”.

170 - Na passiva: “o objetivo do governo é determinar a taxa de juros e, neste caso, o governo, tanto via taxa de redesconto como pela remuneração dos títulos públicos, tenta determinar a taxa de juros de mercado, deixando a oferta de moeda variar livremente para manter esta taxa de juros, ou seja, a oferta de moeda fica endogenamente determinada”.

171 - Moeda: unidade de conta (medidor, parâmetro, expressão monetária do valor); meio de troca e reserva de valor (liquidez imediata). Em cenário de hiperinflação, não há a terceira função. E a segunda fica prejudicada porque outras “unidades de conta” mais eficientes vão surgindo - UFIR, UPC, BTN.

172 - Moeda escritural: representada pelos depósitos à vista efetuado nos bancos comerciais. Faz parte dos meios de pagamento: Liquidez imediata e não rende juros. O dinheiro/caixa dos próprios bancos não é considerado “meio de pagamento”.

173 - O depósito a vista são recursos à disposição do público não bancário e não pertencem ao banco. Cabe observar, ainda, que no conceito tradicional de meios de pagamento aqui definido (adiante serão apresentados outros conceitos), não estão incluídos os depósitos a prazo (como fundos monetários, cadernetas de poupança etc.), porque rendem juros e não têm liquidez imediata.

174 - Motivos para demandar moeda: a) motivo transacional; b) motivo precaução; c) e motivo especulação. Achei os dois últimos bem parecidos. Diferença sutil. O segundo só faz sentido em país com inflação baixíssima.

175 - É importante observar que há dois agentes na economia em condições de ofertar moeda: o próprio Banco Central que detém o monopólio da moeda manual, e os bancos comerciais, por meio da multiplicação dos depósitos à vista (o Banco Central, como se verá, tem condições de atuar nessa capacidade de multiplicação dos depósitos pelos bancos).

176 - Quando há depósito compulsório, por exemplo, de 30%: o depósito inicial de R$ 1.000,00 transforma-se num acréscimo de meios de pagamento de R$ 3.333,00.

177 - A base monetária refere-se à emissão primária de moeda. E mais abrangente que a moeda manual utilizada no conceito de meios de pagamento, uma vez que inclui, além da moeda em poder do público, as reservas dos bancos comerciais. (...) Da mesma forma, porém, em períodos de inflação muito elevada, a base monetária também se reduz como porcentagem do PIB, já que a sociedade não retém moeda, por causa de sua contínua perda de valor.

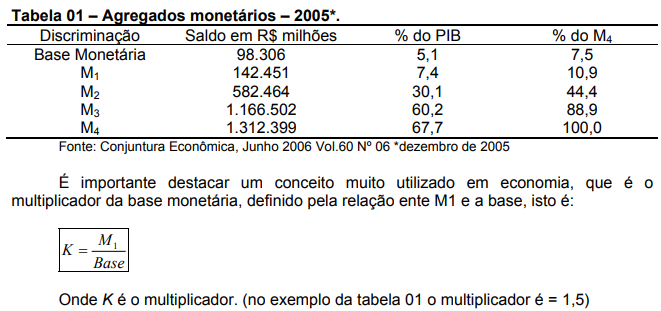

178 - M1 (liquidez total) = Papel-moeda em poder do público + Depósitos à vista; M2 = M1+ Fundos do mercado monetário (renda fixa, DI, etc.) + Títulos públicos; M3 = M2 + Depósitos de Poupança e M4 = M3+ Títulos privados (CDB’s e LC’s)

179 - Importância do “multiplicador” acima: o aumento de um real na base vai gerar aumento de um e cinquenta nos meios de pagamento.

180 - A expansão da base monetária pode se dar para tapar déficits (monetização, creio); para comprar dólares (balança superavitária, creio) ou para compensar déficit nas operações de crédito do setor público.

181 - … Os fatores de pressão aqui citados são independentes da política monetária. Ocorre que, muitas vezes, esses fatores atuam no sentido contrário das necessidades de moeda, isto é, a economia está precisando de mais moeda e esses fatores estão levando a uma redução da base, e vice-versa.

182 - Venda e compra de títulos públicos no open market: As operações de mercado aberto permitem assim, controlar o volume da base monetária e atender às flutuações sazonais da demanda de mercado, como ocorre, por exemplo, no final do ano, em função das comemorações natalinas.

183 - A elevação do compulsório reduz proporcionalmente o multiplicador da base (a capacidade de um banco criar moeda escritural). Se o compulsório é de 50%, por exemplo, o multiplicador é, no máximo, 1,66. (pode ser inclusive pois o banco pode ir além do depósito compulsório e manter depósitos voluntários! E me parece que eles fazem razoavelmente isso).

184 - … Sempre que o Banco Central aumenta o compulsório, as taxas de juros tendem a subir, porque a oferta de empréstimos se reduz, o inverso ocorrendo (juro caem) quando o governo reduz o compulsório. O depósito compulsório foi muito utilizado durante o Plano Real.

185 - O compulsório chegou a 100% no início do Real pela preocupação do governo com a explosão do consumo. Por volta da data do texto (2007?), o compulsório estava em 45%. O compulsório na COVID bateu 17% para incentivar o crédito. Nos EUA fica entre 7 e 22% (geralmente 10), mas na COVID… “O Federal Reserve (Fed) reduziu a zero a taxa de compulsório bancário nos Estados Unidos. “

(continua...)

Comentários

Postar um comentário