Econ - Artigo Interessante Sobre o Supercrash Japonês e o Nikkei III

(continuação...)

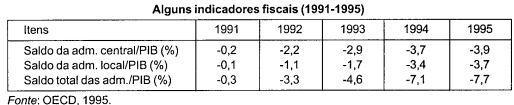

355 - Com o impacto da recessão, política monetária e agora também a fiscal voltaram a ser expansionistas. Por sinal, aí que a relação dívida PIB começou a decolar para o que é hoje. Ocorre, porém, que quase toda a dívida é interna, o que torna a situação menos dramática. É poupança dos próprios japoneses a dívida. Não é o caso de uma Grécia, por exemplo. Ademais, como vi em outro texto no google: “O valor líquido dos investimentos japoneses chegou a 367 trilhões de ienes no final de 2014 (3,07 trilhões de dólares), o que transforma o Japão no maior investidor mundial (na frente da China) há 24 anos", indica Harumi Taguchi, do IHS.” Alguns acham que austeridade seria matar a chance de crescimento e inflação para reduzir a dívida. Outros pediam que Abe freasse a dívida a qualquer preço, pois estaria em patamar “inaceitável”.

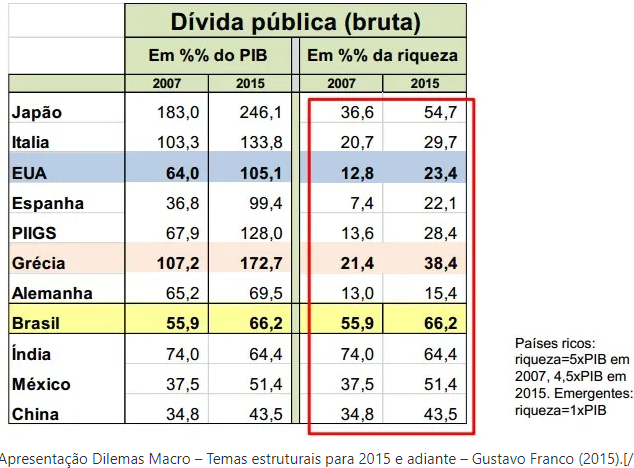

356 - (Na comparação dívida Brasil e dívida Japão, o segundo acaba tendo capacidade de pagamento maior também devido aos juros zero ou negativos e à taxa de poupança dez pontos percentuais acima por ano de sua população). Ademais:

357 - As empresas voltaram a exportar bastante e dar grandes superávits externos já que a retração do mercado interno incentivou tal redirecionamento.

358 - Prejuízos patrimoniais decorrentes do estouro das bolhas gerou créditos insolventes. Massa enorme de ativos podres comprometendo a economia.

359 - O Japão criou instituições - e fechou os olhos para algumas manobras contábeis - para efetuar o saneamento das carteiras dos bancos. Uma delas permite vender os títulos podres com uns deságios de 55% para uma Companhia que toma dinheiro emprestado do próprio banco para comprar tais títulos. Isso permite ao banco realizar prejuízo e pagar impostos menores. Essa Companhia (CCPC) só precisa pagar os juros dos empréstimos no final de tudo).

360 - Além disso, rolou a contabilidade criativa de vendas fictícias de imóveis (eis que com possibilidade de recompra) por parte dos bancos, a fim de evitar lucros enormes de uma casa comprada em, sei lá, 1955, por um preço cem vezes menor e que geraria um imposto imenso sobre o lucro da operação.

361 - As seguradoras, após sonharem (e pelo que entendi prometerem) rendimentos de 5% ao ano, sofrem com ativos que não rendem mais 6,4% ao ano e sim 3,8%. Cálculos atuariais prejudicados.

362 - O iene teve mais valorização ainda de 93 a 95 (35%) e precisou os EUA prometerem ajudar a desvalorizá-lo um pouco, sob medo de, no desespero, japoneses se desfazerem dos seus ativos em dólar (títulos públicos dos EUA vendidos poderiam levar a um aumento da taxa de juros do FED. Acharam melhor evitar).

(...)

Comentários

Postar um comentário