Econ - Ricardo - 'Alongamento da Dívida Pública e Pré Fixados' e 'Carga Tributária no Brasil é Baixa!' (CCE)

Ricardo - Alongamento da Dívida Pública e Pré Fixados:

192 - Afirma que não faz sentido essa obsessão do governo e da mídia em trocar título pós-fixado (SELIC) por pré-fixado (NTN-B) em contexto em que a taxa de juros tende a cair nos próximos anos (texto é de 2008). Afinal, em um contexto de queda da taxa Selic, nada mais fiscalmente irresponsável do que trocar títulos indexados a Selic por títulos pré fixados, e assim não diminuir o pagamento de juros quando a taxa básica está em queda.

193 - E esse aumento do prazo também não parece ter sido bom para o governo: … o que se observou foi o aumento dos prazos de vencimento dos títulos pré fixados, o que proporcionou aos rentistas “travarem” suas taxas de juros, por um bom tempo, em patamares altos.

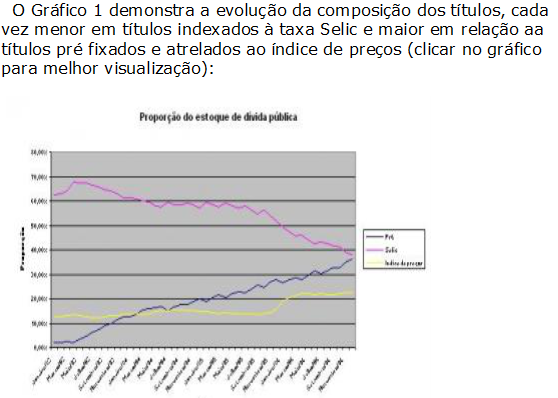

194 - Gráfico:

195 - Comentadora: A taxa Selic acumulada entre janeiro e setembro, diminuiu 22,3% entre 2006 e 2007. (...) No mesmo período, o gasto nominal com juros do Governo Federal diminuiu apenas 5,8%.

196 - Outro comentador: esta taxa de curtíssimo prazo (over) não tem motivo algum para ser tão acima da expectativa de inflação, como é a Selic.

197 - O economista ortodoxo argumenta que é a mudança de perfil que permite baixar a SELIC (ainda absurdamente alta, observo… pensei que superávits primários extensos já servissem para sustentar essa taxa horrorosa. Em tese deveria ser uma taxa boa inclusive, não horrorosa).

198 - Tréplica: Nesse argumento há alguns pontos questionáveis: (a) quem disse que o perfil da dívida melhora com mais pré-fixados? Para mim, apenas aumenta o custo. Sobre o câmbio: Foi pensada em manter um grande diferencial para apreciar o câmbio. O efeito da “melhora do perfil” só pode ser uma justificativa ad-hoc para salvar um argumento perdido (a do Economista 1 no comentário 3 onde ele diz que é mais barato pré fixar do que rolar a divida em Selic)

199 - Quadréplica do ortodoxo: “Ora, como bem observou nosso colega Arkx (classifico ele dentro da corrente da taxa de juros exógena, assim como o Bruno e R Pimentel), os rentistas não tem alternativa aos pré que não “rolar no overnight”. E digo mais, eles não têm alternativa ao overnight que não a monetização.” Os tais rentistas tem sim uma alternativa, que eh a porta da saída e um derretimento dos ativos financeiros na moeda nacional. As consequências de tal evento são horríveis o suficiente para todos os adultos em cargos de responsabilidade do pais fazerem seus melhores esforços para garantir que tal evento não ocorra. Quintéplica do heterodoxo: O último comentário é bom porque vc sempre supõe um BC que não tem nenhum instrumento para lidar com situações deste tipo. O BC tem instrumentos para lidar com essa situação (Portarias sobre qtde máxima de dolares enviada, fiscalização sobre as reservas, iof) e foram inclusive utilizadas pelo Gustavo Franco. Na sextéplica ele (ortodoxo) disse que não adiantaria nada.

200 - Um comentador defende o crescimento dos títulos pré-fixados: Títulos pré de longo prazo não são benchmark, são a taxa referencial e o lastro para diversificação de portfólio. Mercado de capitais de longo prazo sem mercado secundário de títulos não existe.

201 - Uma comentadora e alguns contestam a ideia de que baixar os juros vai trazer investimento privado (a taxa de investimento atual - 2020 - talvez tenha algo a nos dizer nesse sentido): mostrando que se aceitarmos a premissa de que o investimento privado não responde à baixa da taxa de juros (como diria o velho Keynes, pode-se levar o cavalo até o rio -das baixas taxas de juros-, mas não se pode obrigá-lo a beber… ou seja, a idéia nem é nossa, nem é nova….tem pelo menos uns 71 anos…), a forma mais garantida de impulsionar o crescimento é através do gasto público. Ou, como diriam os franceses (esse é o título de um texto achavel na web): “vive le déficit budgétaire!”. Mas isso é outra conversa…

Ricardo - Carga Tributária no Brasil é Baixa!:

202 - Constata que a carga brasileira é mais baixa que de México, Espanha, Irlanda e Polônia se excluirmos as transferências (12% do PIB fica). No ano de 2004, mais de 18% do total arrecadado foi utilizado para o pagamento de juros. Outros 43% são distribuídos para os programas de Previdência Social, Subsídios, Incentivos Fiscais e outras transferências. Sobra, portanto, para os Gastos do Governo 39% da receita tributária. Na Espanha, por exemplo, 59% da arrecadação é dedicada aos Gastos do Governo e 4% para remunerar os detentores de títulos públicos.

203 - Comentador: É muito importante analisar o conceito de carga tributária líquida para poder retrucar argumentos como o do Delfim na Carta Capital de 12 de setembro: “O diagnostico quase unânime (obs: ele deve ter visto meu power point antes de escrever o artigo..) sobre a causa causans da redução do crescimento do Brasil sugere que ele é o resultado do aumento da apropriação de recursos que no passado eram muito mais produtivos nas mãos do setor privado” - Como nós, agora, sabemos que o governo DEVOLVE quase tudo que se apropria através dos impostos o argumento dificilmente se sustenta.

.

Comentários

Postar um comentário