Econ - Estagnacao Longa da Produtividade na America Latina (José Gabriel Palma) II

(continuação...)

160 - A principal diferença entre AL e Ásia é a taxa de investimento crescente ou estabilizada em torno de 30 a 40% na primeira e decrescente e ou estabilizada entre 15 e 25% na segunda. A Irlanda também é bastante crescente. José Gabriel Palma vaticina: Isto é bastante óbvio que a elite capitalista da AL tem preferência por suntuosos consumo e acumulação via ativos móveis (financeiros e de capital) ao invés da formação de capital 'fixo'.

161 - Basically, in LA between 2002 and 2007 while the ratio of the stock of financial assets to GDP jumped from 106% to 182%, the investment rate only improved from 19% to 22% (see IMF, 2009). Not much evidence here of the supposed revitalising effects of ‘financial-deepening’ promised by McKinnon and Shaw. Traduzindo: Basicamente, em AL, entre 2002 e 2007, enquanto a proporção do estoque de ativos ao PIB saltou de 106% para 182%, a taxa de investimento apenas melhorou de 19% a 22% (ver FMI, 2009). Não há muita evidência aqui dos supostos efeitos revitalizantes do 'aprofundamento financeiro' prometidos por McKinnon e Shaw.

162 - Além disso, nos poucos casos em AL onde o investimento realmente subiu após as reformas, como no Chile (Painel C), não é óbvio por que demorou tanto para que isso acontecesse (mais de dez anos após o início das reformas), muito menos por que ficou sem gás tão facilmente depois (pós-1998).

163 - No Brasil, por exemplo, quando entre 1965 e 1980, o investimento por trabalhador cresceu anualmente a uma taxa de 6,8%, a produtividade cresceu nos níveis do leste asiático (4,3%). Então quando investimento por trabalhador subseqüentemente entrou em colapso, a produtividade estagnou - sua taxa média de crescimento entre 1980 e 2004 caiu para -0,2%. Finalmente, quando o investimento por trabalhador voltou a aumentar (6,9% entre 2004 e 2008), o crescimento da produtividade melhorou para 2,3% (2004-2009).

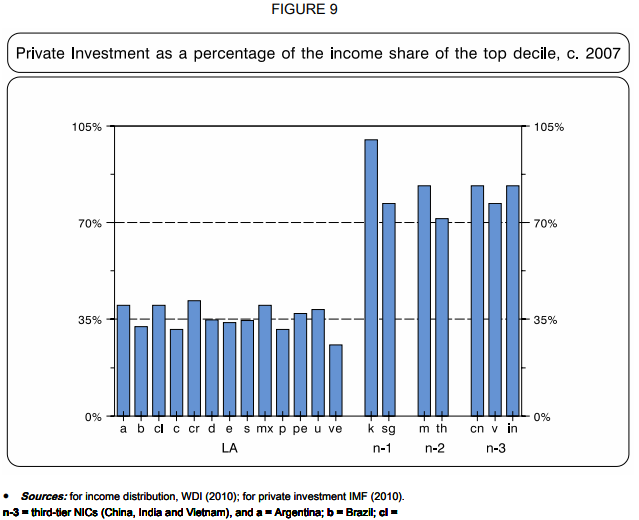

164 - É freqüentemente reconhecido que a única legitimidade histórica do capitalismo - isto é, legitimidade de uma pequena elite para se apropriar de uma proporção tão grande da sociedade/produto - baseia-se na capacidade de sua elite de desenvolver as forças produtivas da sociedade. E eles podem fazer isso principalmente reinvestindo a maior parte dessa enorme parcela. Então, nenhuma outra estatística parece refletir tão claramente a diferença na natureza do capitalismo em AL e na maior parte da Ásia do que na Figura 9 - enquanto em AL essa proporção fica em torno de 35%, na maior parte da Ásia tem um valor pelo menos o dobro desse nível, com a Coréia acima de 1 (105%)!

165 - As taxas de investimento público também explicam muita coisa:

166 - A crise de 1997 (Painel B) não poderia ser mais complicada: enquanto em LA uma taxa de investimento em declínio está associada a um colapso do crescimento da produtividade, na Ásia uma extraordinária queda da taxa de investimento em 1997 deixa o crescimento da produtividade praticamente inalterado. Além da preferência da Ásia em absorver choques via emprego, em vez de produtividade, essa comparação sugere um crescimento mais sólido da produtividade fundada na Ásia devido aos níveis mais altos e à diferente distribuição setorial de investimento. Isso ajuda a proteger o crescimento da produtividade contra choques temporários no investimento.

167 - Outro problema para deixar tudo mais complexo: Nos quatro países latino-americanos, países do Painel C, um aumento da taxa de investimento (embora, em alguns casos, de baixo ponto de partida em 1990) está associado a taxas constantes de crescimento da produtividade. Nos países asiáticos N-3 (Painel D), enquanto isso, esses aumentos são associado a taxas de crescimento da produtividade extremamente aprimoradas.

168 - Palma vai dizer que os investimentos na AL (quando existem) geram menos produtividade pela questão setorial (o que explica também a alta elasticidade que há entre emprego e crescimento aqui, explicando quase todos os crescimentos). Por exemplo, entre 1980 e 2008, a criação líquida de empregos no Brasil atingiu 32 milhões, dos quais 30 milhões estavam em serviços - 11 em comércio / hotéis / restaurantes; 2 em transporte / armazenamento /comunicação; 2.5 em finanças / seguros / imóveis; e 14 na comunidade /serviços sociais / pessoais / governamentais.

167 - Não se trata, portanto, de empregos criados pelo “boom das commodities”, eis que o setor primário, agroexportador, perdeu 2 milhões de trabalhadores no Brasil, por exemplo (mecanização?), argumenta. A abertura comercial não geraria necessariamente empregos, como dizem. Entendi isso. Não há evidências de que os empregos criados nos serviços estejam associados com o boom das commodities de maneira significativa. (Achei bem pouco fundamentada ou explicada essa parte)

(continua...)

Comentários

Postar um comentário