Livro: Fabio Giambiagi... - Desenvolvimento Econômico... (2013) - Capítulo (8) "16"

Livro: Fabio Giambiagi, Veloso, Pedro Cavalcanti and Pessoa - Desenvolvimento Econômico, Uma Perspectiva Brasileira (2013)

Pgs. 441-467

"CAPÍTULO 8: "CRESCIMENTO BRASILEIRO REVISITADO"

440 - Por algum motivo o capítulo oito ficou por último no pdf. É o capítulo que pensei que tinha sido cortado e fui até baixar o texto que o originou! Autores: Regis Bonelli e Edmar Bacha.

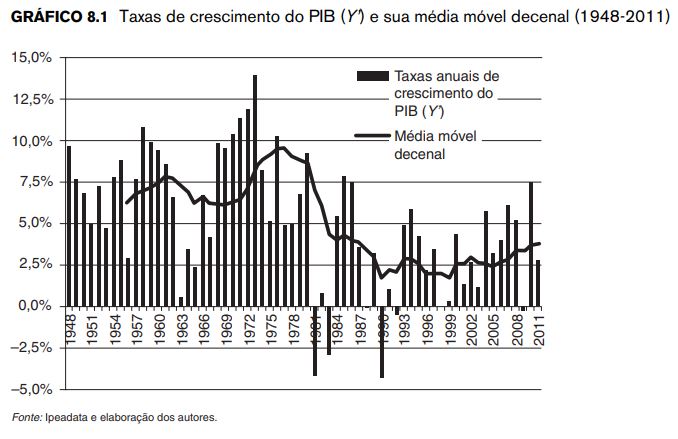

441 - Dados:

442 - Em trabalho anterior, analisamos, com a mesma metodologia aqui adotada, o “mistério” do colapso do crescimento brasileiro a partir de 1980. Desde então, além da passagem do tempo, sobrevieram dois fatos novos. O primeiro foi a revisão das Contas Nacionais em 2007, da qual resultou uma nova série de crescimento do PIB e dos componentes da demanda agregada desde 2000, bem como novos valores para o PIB em 2000 e anos anteriores (até 1995). Isso implicou extensas alterações na série do estoque de capital e nos deflatores do PIB e do investimento.

443 - Pegaram os dados sobre estique de capital e chegaram ao seguinte gráfico ("o coeficiente de correlação entre as duas séries é de 0,63, que pode ser considerado elevado pelo fato de uma série se referir a estoques e a outra a fluxos."):

444 - Usaram o teste de Granger para causalidade. Conclusões: ...Isso indica que o crescimento do capital Granger causa o do PIB mais fortemente do que o contrário. Esses resultados são consistentes com o modelo de crescimento AK, bem como com o modelo de Solow fora do estado estacionário.

445 - A taxa de depreciação (δ) também precisa ser levada em conta – exceto pelo fato de que, como ela varia somente entre 0,038-0,040 nas séries que usamos, não contribui para explicar as mudanças na acumulação de capital através do tempo.

446 - Vão utilizar conceito de poupança externa que é quase igual ao de balanço de pagamentos. Diferença irrelevante.

447 - ...Atenção para a poupança interna que foi quem mais cresceu no período do "milagre" e se manteve durante a longa década perdida (Especulo que isso tenha a ver com a forte concentração de renda e incerteza gerada no ambiente inflacionário). A forte retração da FBCF se deu em razão da total virada do cenário externo.

448 - ..,E a queda na era "Real": ...possivelmente associada ao fim do imposto inflacionário e à pressão dos gastos correntes sobre o orçamento do governo, que levou a uma redução no investimento público.

449 - O "hiato" também desempenho papel importante no que diz respeito ao capital. Por essas estimativas, apresentadas no Gráfico 8.3, o nível máximo de utilização de capacidade da economia brasileira foi em 1961 (99,4%) e o mínimo em 1992 (86,2%). A partir de 2002 observam-se taxas de utilização crescentes, alcançando-se 96,7% em 2008. Em 2009, a taxa de utilização desaba para 92,9% devido às reduções da utilização na agropecuária (quebra de safra), indústria e outros setores empresariais, para retornar a 96,2% em 2010 e diminuir ligeiramente para 95,7% em 2011. Exceto por 2009, no quinquênio 2007-2011 o grau de utilização superou pela primeira vez o pico de três décadas atrás, em 1980 (95,4%).

450 - A relação "produto/capital" (produtividade do capital, para alguns) quase que só caiu:

451 - ...Observa-se no gráfico que, na maior parte do tempo, v declina, acompanhando de forma suavizada o declínio da relação mão de obra/capital, à medida que o ritmo da acumulação de capital supera o crescimento do emprego até o início da década de 1980. A suavização é explicada pelo crescimento da produtividade total dos fatores, A. A partir de 1974, a produtividade total dos fatores cresce mais lentamente do que antes ou mesmo decresce, como ocorre na década de 1980. A partir de 1980, desacelera-se também o ritmo de aprofundamento do capital, e, em consequência, a relação produto/capital em uso tende a se estabilizar. Ela volta a crescer moderadamente a partir do começo da década de 2000, como dissemos.

452 - Os preços relativos do investimento apresentaram tendência ascendente:

453 - ...Num texto meio carregado, explicam as possíveis anomalias do gráfico. Além de coleta de dados usando metodologias diferentes em cada período, há outros "poréns": ...Uma hipótese que nos parece plausível para o salto do preço das máquinas nacionais em 1987 é que, após o descongelamento que se seguiu ao fracasso do Plano Cruzado, os empresários passaram a reportar à FGV o preço de lista (ou de tabela) de suas máquinas e insumos da construção bem maiores do que os preços efetivamente praticados, adotando uma atitude defensiva contra possíveis futuros congelamentos (os quais realmente ocorreram, com o Plano Bresser e o Plano Verão). Ou seja, o salto em 1987 (que se estende até 1989) seria apenas estatístico, mas não real. Sobrevieram então o Plano Collor e a abertura da economia. Além disso, a partir de 1990, as Contas Nacionais passaram da FGV para o IBGE, tendo havido mudanças de metodologia nesse ano, como mencionado.

454 - ...O esclarecimento da origem e da natureza do salto dos preços relativos do investimento a partir de 1987 é importante inclusive porque, a se confirmar que se trata mesmo de um erro de medida, a interpretação, em nosso artigo anterior, sobre as causas do mergulho da formação de capital em meados da década de 1980 teria de ser qualificada. Se esse salto de fato não ocorreu, pois se tratou apenas de um erro de medida (ou foi menor do que supusemos), o mergulho do investimento pode estar associado também a outros fatores: por exemplo, uma queda da taxa de poupança do setor público e da poupança externa, como, aliás, asseveram diversos estudos sobre o período. (A linha pontilhada do gráfico mais acima é uma tentativa de correção de tudo isso aí).

455 - O porquê de tanto encarecimento do investimento em sessenta anos? O coeficiente da variável tempo (t) implica que há progressivo encarecimento dos bens de capital no país. Acreditamos que isso seja consequência do ritmo mais lento da evolução da produtividade na indústria da construção do que no resto da economia: a produtividade do trabalho na indústria de construção cresceu cerca de 1,0% ao ano entre 1950 e 2008; para a economia como um todo, a taxa foi de 2,3%.

456 - FBCF e metodologias. (A taxa de investimento a preços correntes tem movimentos semelhantes aos das taxas a preços constantes, mas com a importante característica de que, antes de 1981, a taxa de investimento em preços constantes é sempre bem superior àquela em preços correntes. Assim, por exemplo, nos períodos do “milagre” e da “marcha forçada”, entre 1968 e 1980, a média da taxa de investimento a preços constantes foi de 25,8%, enquanto a média da taxa de investimento a preços correntes foi de somente 21,2%.):

457 - ...Ao que entendi, a "preços constantes" seria mais relevante para comparações de períodos.

458 - Trajetória da acumulação de capital no Brasil: Entre 1947 e 1980, o crescimento do estoque de capital é forte em todos os subperíodos, chegando a alcançar 9,8% anuais no período da “marcha forçada”, superior, inclusive, aos 9,6% dos anos do “milagre”. Mesmo na crise política que deu fim à Segunda República e inaugurou o período militar (1963-1967), o crescimento do estoque de capital foi relativamente elevado: 6,6% ao ano.

459 - ...A culpa não foi toda da poupança externa: ...Os três fatores adicionais por trás do colapso da acumulação de capital entre 1974 e 1980 e 1981 e 1992 são: a redução de seis pontos de porcentagem da utilização de capacidade (u), a queda de oito pontos de porcentagem da produtividade do capital (v) e o aumento de quase 19% no preço relativo do investimento (p) (queda de 19 pontos de porcentagem de 1/p). Ou seja, mesmo corrigindo-se a série do preço relativo do investimento conforme descrito na seção anterior, ele continua sendo um importante determinante do colapso da formação de capital depois de 1980.

460 - ...Queda do período Jango-Castello: ...é explicada pelos três outros fatores – u, v e p –, com destaque para a redução na utilização da capacidade instalada e na produtividade do capital.

461 - Crise dos anos 80: ...uma decomposição logarítmica das diferenças do crescimento do “capital bruto” (K′ + δ) mostra que 30% da queda se deveu à redução da taxa de poupança, 12%, à redução da utilização de capacidade, 27%, à redução da relação produto/capital e 31%, ao aumento dos preços relativos do investimento. Logo, poupança, relação produto/capital e preços relativos contribuíram com parcelas semelhantes.

462 - Fases de crescimento mais rápido do PIB estão associadas ao crescimento mais acelerado da produtividade do trabalho. Isso aconteceu na longa fase de crescimento anterior a 1980 (quando a produtividade aumentou para 4,1% ao ano, desde 1947), entre 1983 e 1987 (quando aumentou para 1,2% ao ano), entre 1992 e 1997 (quando aumentou para 1,1%) e entre 2003 e 2011 (quando a elevação foi em média de 1,8%).

463 - Residual (PTF) apresentado pelos autores:

464 - ...As taxas médias de variação da PTF vão de −1,0% ao ano na década perdida (1981-1992) a 3,5% ao ano no período do “milagre econômico” (1968-1973). A média para todo o período é de praticamente 1% ao ano. Depois da década perdida, a PTF voltou a crescer, embora lentamente. A partir de 1999, o crescimento é mais visível: 1,1% ao ano em 2000-2011 (ver a Tabela 8.6).

465 - ...Essa tabela deixa claro um aspecto importante: o crescimento da produtividade do capital é negativo na maior parte do tempo. As exceções são os períodos 1968-1973, quando é de pequena expressão diante do crescimento da PTF, e 2000-2011.

466 - ...Mais ou menos os mesmos dados de outro modo:

467 - O texto é bom, mas o engraçado é que se vê um monte de coisa para chegar mais ou menos à conclusão que eu já "tinha": ...Ou seja, para um perfeito entendimento dos altos e baixos do crescimento brasileiro, como salientamos na introdução, é preciso levar em conta tanto a acumulação de capital como o progresso técnico.

468 - Reforçam: Os principais fatores subjacentes à perda de dinamismo depois de 1980 foram o aumento no preço relativo do investimento, que reduziu o poder de compra da poupança, secundado pela redução na produtividade do capital e, em terceiro lugar, pela diminuição da taxa de poupança.

FIM!

Comentários

Postar um comentário