Livro: Blanchard, Olivier - Macroeconomia (2011) - Parte VI

Livro: Blanchard, Olivier - Macroeconomia (2011) - Parte VI

Pgs. 120-134:

126 - O capítulo 7 se chama "Agregando todos os mercados: o modelo OA–DA". Começa jogando fórmulas de oferta agregada (relação OA) - "A relação de oferta agregada representa os efeitos do produto sobre o nível de preços":

127 - Vai colocando as propriedades as quais acho por demais abstratas. Parecem partir de algumas premissas sobre as quais ele nem fala inclusive. Certamente não há aumento da produtividade por mudança tecnológica quando se afirma que "um aumento do produto leva a um aumento do nível de preços". Dá os passos lá. "Informalmente, dizemos que uma atividade econômica elevada pressiona os preços." A segunda é que "um aumento do nível esperado de preços leva a um aumento do nível de preços efetivo de mesma magnitude." Pra mim, pareceu uma profecia autorrealizável: 1. Se os fixadores de salários esperam que o nível de preços seja mais alto, fixam um salário nominal mais alto. 2. O aumento do salário nominal leva a um aumento de custos, o que leva a um aumento dos preços fixados pelas empresas e a um nível de preços mais alto. As expectativas parecem soltas no ar nessa explicação.

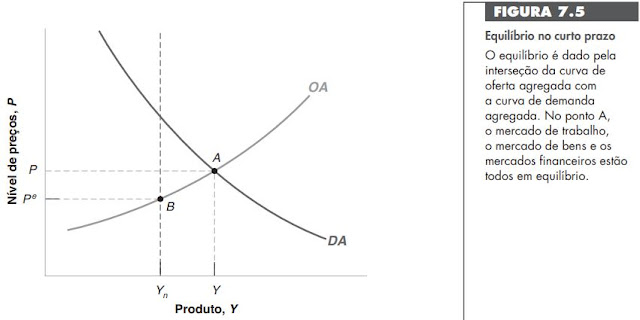

128 - ...Quando o produto está acima do nível natural de produto, o nível de preços é maior do que o esperado. Na Figura 7.1, se Y está à direita de Yn , P está acima de Pe . Simetricamente, quando o produto está abaixo do nível natural de produto, o nível de preços é inferior ao esperado. Na Figura 7.1, se Y está à esquerda de Yn , P é menor do que Pe.

129 - Outra propriedade de OA é: Aumentos do nível esperado de preços deslocam a curva de oferta agregada para cima. Por fim, o último gráfico ilustrativo (particularmente não entendi a utilidade de todas essas equações e gráficos já que bastava explicar com palavras. Minha impressão é que apenas complicam algo simples):

130 - Sobre a relação LM, lembra duas formas de alterar a coisa: Um aumento de 10% no nível de preços, P, tem o mesmo efeito sobre o estoque real de moeda M/P que uma diminuição de 10% no estoque nominal de moeda, M: ambos levam a uma diminuição de 10% no estoque real de moeda.

131 - No que me pareceu ser mais uma tentativa de complicar muito algo bem simples, afirma que aumento do nível de preço leva a diminuição do produto. ... Ao que entendi, porque leva a uma alta da taxa de juros para equilibrar as coisas, já que o estoque real de moeda cai ("Isso implica que a curva LM se desloca para cima"). Ninguém quer muita liquidez em plena inflação subindo. Simplesmente isso. Porém, ele escreveu mil coisas e usou termos e gráficos. [Volta e meia fico em dúvida se eu sei mais do que o livro está querendo ensinar (ou complicar) ou se simplesmente estou deixando passar algo. Essas curvas mais complicam]

132 - ...A curva "(b)" acima é a justamente a curva de demanda agregada. Qualquer variável, exceto o nível de preços, que desloque ou a curva IS ou a curva LM também deslocará a relação de demanda agregada. (essas frases sobre o modelo aparecem meio soltas às vezes). Ao que entendi, a seguinte fórmula tem relação, já que uma demanda agregada, partindo das condições de equilíbrio, vai carregar o produto (T são os impostos, lembrando):

Fica então o resumo...

133 - O equilíbrio pode estar, no curto prazo, acima do produto natural de uma economia. Implicação disso é que "No ponto A, o produto excede o nível natural de produto. Assim, sabemos, da Seção 7.1, que o nível de preços é maior do que o nível esperado de preços — maior do que o nível de preços esperado pelos fixadores de salários no momento em que fixam os salários nominais".

134 - ... No médio prazo, o próximo P vai se basear em Pe. Esse aumento do nível esperado de preços implica que, no próximo período, a curva de oferta agregada será deslocada para cima (inflaciona, monetariamente falando), de OA para OA’. Para um dado nível de produto, os fixadores de salários esperam um nível de preços mais alto. Eles fixam um salário nominal mais alto, o que, por sua vez, leva as empresas a fixar um preço maior. O nível de preços, portanto, aumenta. Vai ocorrendo sucessivamente uma aproximação em relação ao produto natural (ex-B). [Acho que aqui já estamos em Friedman]:

135 - ... Em suma: enquanto o produto estiver acima do nível natural de produto, o nível de preços estará acima do nível esperado de preços. (...) O aumento do nível de preços leva a uma diminuição do estoque real de moeda, o que leva a um aumento da taxa de juros, o que leva a uma diminuição do produto. O ajuste termina quando o produto for igual ao nível natural de produto.

136 - Expansionismo monetário no curto e médio prazo. São as expectativas dos agentes - fixadores de salários e etc. - que fazem com que a oferta agregada, em um segundo momento, se "inflacione" e restaure o produto original/natural a um nível de preço maior já que P virou Pe - Em outras palavras, o aumento proporcional dos preços deve ser igual ao aumento proporcional do estoque nominal de moeda. Se o aumento inicial da moeda nominal for igual a 10%, então o nível de preços termina sendo 10% maior:

137 - Coloca que, nos bastidores (IS-LM) a curva LM desloca para baixo, com o expansionismo monetário, e depois (médio prazo) para cima, com o ajuste das expectativas. O aumento de preços não é imediatamente e na mesma proporção. Há um processo. Do contrário, LM não faria esse "bumerangue". O nível de preços começa a contrabalancear desde o início, mas leva tempo pra ajustar tudo (restaurar a "altura" da curva LM). Em outras palavras: Por que apenas parcialmente? Suponha que o nível de preços tivesse aumentado na mesma proporção da moeda nominal, deixando o estoque real de moeda inalterado. Se o estoque real de moeda permanecesse inalterado, o produto também permaneceria inalterado. Mas, se o produto se mantivesse inalterado, o nível de preços não aumentaria, contradizendo nossa hipótese. Ao fim de tudo... O aumento da moeda nominal é exatamente compensado por um aumento proporcional do nível de preços.

138 - ...Coloca que tudo isso que aprendemos é a tese - que o livro parece tratar como realidade - da neutralidade da moeda: Na verdade, a proposição normalmente é expressa na forma de que a moeda é neutra no longo prazo. Isso acontece porque muitos economistas usam longo prazo para se referir ao que chamo neste livro de médio prazo.

139 - ...Interessante: Quanto do efeito de uma expansão monetária recai inicialmente sobre o produto e quanto sobre o nível de preços depende da declividade da curva de oferta agregada. No Capítulo 5, supusemos que o nível de preços não respondesse a um aumento do produto — supusemos, na verdade, que a curva de oferta agregada fosse horizontal. Embora tenhamos planejado isso como uma simplificação, a evidência empírica mostra que o efeito inicial das mudanças no produto sobre o nível de preços é muito pequeno. (E creio que essa declividade terá a ver com a NUCI, efeito multiplicador e outros fatores do tipo).

140 - Passa a trabalhar com a hipótese de governo decidindo diminuir os gastos para se livrar de um déficit. A demanda agregada e o produto se deslocam negativamente. Estoque real de moeda aumenta. Taxa de juros cai. Até o nível de preço cai. O que acontece ao longo do tempo? Enquanto o produto estiver abaixo do nível natural de produto, sabemos que a curva de oferta agregada continuará a se deslocar para baixo. A recessão acaba, assim, quando o produto retornar ao nível natural. Nível de preço e taxa de juros estarão, aí, menores. (Estou entendendo que nominalmente). Observe que, exatamente como no caso do Capítulo 5, não podemos dizer se o investimento aumenta ou diminui no curto prazo. O produto mais baixo diminui o investimento, mas as taxas de juros mais baixas aumentam o investimento. Detalhe/premissa importante - está implícito, mas é bom ressaltar: O fato de o nível de preços diminuir por algum tempo parece estranho. Nós raramente observamos uma deflação (contudo, lembre-se do Japão, no Capítulo 2). Esse resultado vem do fato de que estamos examinando uma economia em que o crescimento da moeda é zero. (Estamos supondo que M seja constante, e não crescente.) Assim, não há inflação no médio prazo. Quando introduzirmos o crescimento da moeda, no próximo capítulo, veremos que uma recessão normalmente leva a uma diminuição da inflação, e não a uma diminuição do nível de preços.

141 - Obs: Para determinar quanto tempo duram os efeitos reais da moeda, os economistas utilizam modelos macroeconométricos. ... O modelo que examinamos nesta seção foi elaborado no início da década de 1990 por John Taylor. ... O modelo de Taylor é bem maior do que o modelo que estudamos neste capítulo. No lado da oferta agregada, ele possui equações separadas distintas para a fixação de preços e para a fixação de salários. No lado da demanda, possui equações separadas para consumo, investimento, exportações e importações. Além disso, relaciona o equilíbrio em vários países/regiões. ... Os efeitos da moeda sobre o produto atingem um máximo após três trimestres. Nesse momento, o produto é 1,8% mais elevado do que seria sem o aumento da moeda nominal. Ao longo do tempo, entretanto, o nível de preços aumenta e o produto volta ao nível natural de produto. No ano 4, o nível de preços está 2,5% mais alto, enquanto o produto está apenas 0,3% mais alto. O modelo de Taylor sugere, portanto, que são necessários aproximadamente quatro anos para o produto voltar a seu nível natural — ou, em outras palavras, quatro anos para que as mudanças na moeda nominal se tornem neutras. Há modelos diferentes tentando medir isso tudo, mas... a maioria deles apresenta as seguintes implicações em comum: os efeitos de um aumento da moeda sobre o produto crescem por um a dois anos e, então, declinam ao longo do tempo.

142 - ...Voltando às consequências da contração fiscal, lembra que "Yn = C(Yn – T) + I(Yn , i) + G". Assim, se o produto retorna ao nível natural, agora com menor déficit e juros menores, haverá aumento do investimento (não pensar em financeiro, aqui) a compensar a redução de G. Afinal, os juros estão mais baixos e o produto já voltou ao nível de antes. (Numa economia aberta, como é a mundial, não sei bem se os investidores vão se comportar com toda essa boa vontade, dadas as incertezas próprias a um emergente).

143 - Ressalta que, no curto prazo, tudo visto acima é partindo do pressuposto de que o governo não está tentando compensar de algum modo a contração fiscal. Aqui está tudo no "ceteris paribus" da política monetária. Não precisa ser assim. O BC pode agir de forma expansionista. Foi o que aconteceu nos Estados Unidos na década de 1990. À medida que a administração Clinton reduzia os déficits orçamentários, o Fed assegurava que, mesmo no curto prazo, a redução do déficit não levasse a uma recessão e a um produto menor. (A ausência de choques externos, como o do petróleo, ajudou muito. Até caiu o barril. Logo, vejo um tanto de sorte). Afirma, ainda, que não está analisando os efeitos de longo prazo, o que fará no capítulo 10: ...se um déficit orçamentário público (ou déficit público) mais baixo leva a mais investimento, ele levará a um estoque de capital maior, e o estoque de capital maior levará a um produto maior. [Ocorre que nem sempre um déficit orçamentário mais baixo vai levar a maior investimento, a meu ver. Mesmo numa economia fechada. Pior ainda numa aberta emergente. Nem sempre tudo vai funcionar como no modelo aí, até por expectativas e tantos outros fatores. Enfim, considerações parta debate que eu teria como explicar com mais tempo. Creio que o livro até aprofunde mais tudo isso depois].

...

Comentários

Postar um comentário