Livro: Armen A. Alchian, William R. Allen - Universal Economics - Capítulos 30 a 34

Livro: Armen A. Alchian, William R. Allen - Universal Economics

PARTE TRÊS - RIQUEZA, TAXAS DE RETORNO E RISCO

Pgs. 526-543

"CAPÍTULO 30: "ARITMÉTICA DOS VALORES DE CAPITAL"

385 - Com esse pano de fundo, podemos nos concentrar em duas razões para um item futuro ser menos valioso do que se estivesse disponível agora. Essas razões são “produtividade” e “preferência temporal e mortalidade” (...enfrentamos uma probabilidade de morte antes de podermos desfrutar de um consumo futuro antecipado...).

386 - Não faz diferença econômica se você se refere a um valor presente de $ 1 ou a um valor futuro de um ano de $ 1,10, quando a taxa de juros é 10%.

387 - Regra prática em vez da fórmula: Dividir o número 72 pela taxa de juros (expressa como um número inteiro) aproxima o número de anos que leva para um valor inicial dobrar. Para dobrar com uma taxa de juros de 10%, dividir 72 por 10 indica 7,2 anos. (...) Em taxas de juros substancialmente mais altas, a regra se torna menos precisa. (...) Divida 72 pela taxa de juros para obter o tempo de duplicação. E divida 72 pelo número de anos para obter a taxa de juros necessária para dobrar o valor.

Pgs. 544-570

"CAPÍTULO 31: "SÉRIE DE VALORES FUTUROS E ANUIDADES"

388 - Anuidades: Se uma máquina fosse duas vezes mais durável, ela não seria duas vezes mais valiosa.

389 - ...Uma anuidade de $ 1 por ano por dez anos a uma taxa de juros de 10 por cento tem um valor presente de $ 6,15. Dito de outra forma, se você sabe que a taxa de juros é de 10 por cento, você teria que pagar agora $ 6,15 pelo direito de receber $ 1 por ano pelos próximos 10 anos. (...) Invertendo a abordagem, se você sabe que $8,38 é o preço atual a ser pago por uma anuidade de doze anos de $1 por ano, você pode encontrar a taxa de juros implícita.

390 - ...Quando tende a perpetuidade vai se aproximando da mera divisão entre 100 e o número da taxa percentual. Isso é mais rápido para taxas mais altas. Na verdade, a 5 por cento de juros, o valor presente de uma anuidade de US$ 1 por ano durante 1.000 anos valeria apenas $20. (...) No final do primeiro ano, os juros ganho seria $ 1 (= $ 20 × 0,05). Retire o $ 1 de juros e gaste-o, e o valor restante ainda é $ 20. Repita isso no ano que vem e no próximo, pelo tempo que você puder imaginar. O valor presente de uma perpetuidade é simplesmente o valor anual (A) dividido pela taxa de juros: P = A/r, a rearranjo de P × r = A.

391 - ...Ainda a tabela: Com juros de 3%, o valor presente da perpetuidade é de US$ 33,33, com 77 por cento atribuíveis aos primeiros 50 anos e 23 por cento a todos os restantes anos para sempre depois disso.

392 - Taxa de juros esperada alta num período longo tende a diminuir o valor presente. Seu tio rico poderia comprar para você uma anuidade com duração de 15 anos, pagando US$ 50.000 todos os anos, começando daqui a um ano. A uma taxa de mercado de 10 por cento de juros, que agora custaria $ 7,61 para uma anuidade de $ 1. Multiplique isso por $ 50.000 para obter $ 380.500 (= 7,61 × $ 50.000). Embora obter 15 recibos de $ 50.000 para um total de $ 750.000, você receberia um presente equivalente agora para US$ 380.500.

393 - Longo prazo versus curto prazo na gestão de empresas? Defendem que não é bem assim: (...) As mudanças atuais nos preços refletem não apenas os efeitos imediatos, mas também os efeitos futuros antecipados. As mudanças imediatas nos preços atuais forçam uma forte atenção aos efeitos futuros de longo prazo das ações atuais. (Creio que tem como o cara dinamitar no longo prazo sem grandes prejuízos para as ações, pelo contrário. O monitoramento não tem como ser tão perfeito assim).

394 - Penso sempre isto: Um erro comum resultante da falha em pensar em juros como um custo é a afirmação de que um prêmio de loteria de $ 100.000 a ser pago a você em cada um dos próximos dez anos é um prêmio de $ 1.000.000. Os pagamentos de $ 100.000 não vêm todos agora. Ter o dinheiro agora renderia benefícios a você mais cedo. Quanto mais cedo você investir dinheiro ou adquirir algum bem, mais riqueza poderá ter em qualquer momento futuro. Muitos bens produzem um fluxo líquido de serviços.

395 - O custo de 100000 reais todo ano numa construção de três anos não é 300000 reais, mas sim isso mais a adição do quanto o valor imobilizado renderia à "taxa livre de risco". Vale pra uma fábrica ou qualquer investimento.

396 - Muita coisa vai sempre depender da taxa de juros:

397 - Há um apêndice com aplicações do princípio do valor do capital.

398 - A Disneylândia não precisou construir hotéis na área para abrigar turistas, sem os quais a Disneylândia fracassaria. Hotéis e motéis independentes foram criados. (...) A experiência deixa claro que produtos dependentes não precisam ser produzidos juntos.

399 - Especulação imobiliária: ...os incorporadores imobiliários são agentes substitutos para futuros demandantes. A competição entre os atuais antecipadores-especuladores desenvolvedores por todos os bens aumenta os preços das terras existentes e outros recursos para refletir o valor capitalizado presente da demanda futura antecipada.

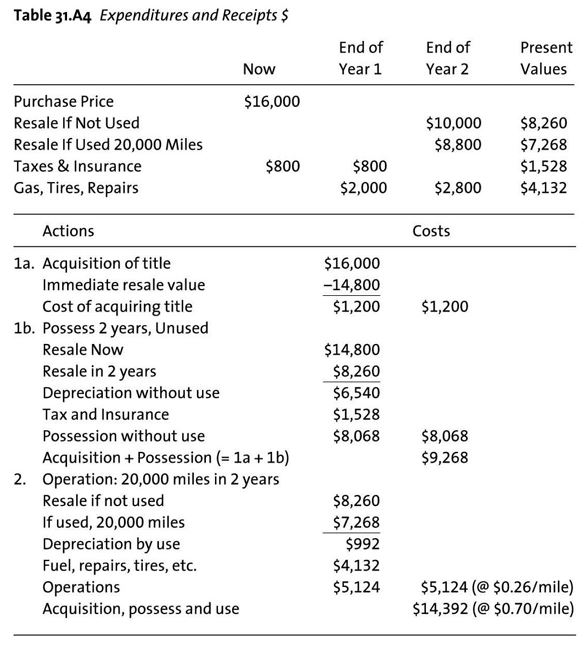

400 - Quando ele traz todos os gastos de um carro em valores presentes (impostos, seguros, manutenção...), você vê que realmente se perde muito dinheiro. Apenas um exemplo parcial: Você compra um carro novo a um preço de $ 16.000. Se revendido imediatamente, o carro renderia apenas $ 14.800, um sacrifício de $ 1.200. Esses $ 1.200 são o custo de aquisição do título do carro, um custo de aquisição ou investimento. (...) Se você mantivesse o carro por dois anos sem usá-lo, seu preço de revenda poderia ser de US$ 10.000. Embora a suposição de não uso não seja realista, esta é uma pergunta útil. Isso parece uma redução de US$ 4.800 (= US$ 14.800 - US$ 10.000) no valor do carro. No entanto, os dois valores, US$ 14.800 e US$ 10.000, estão em datas diferentes. Os US$ 14.800 são um valor presente, enquanto os US$ 10.000 são um valor dois anos no futuro. Com 10 por cento como a taxa de juros apropriada para desconto para valor presente, obtemos US$ 8.260 (= US$ 10.000/1,102 ). Portanto, a redução no valor presente do capital ao possuir o carro por dois anos é de US$ 6.540 (= US$ 14.800 ÿ US$ 8.260).

Pgs. 571-587

"CAPÍTULO 32: "RIQUEZA, RENDA E JUROS"

401 - Lucro econômico: Suponha que no final de um ano, a riqueza de alguém seja maior do que a riqueza inicial mais os juros. A adição é lucro.

402 - Sobre renda, colocam que um terreno baldio possui uma renda implícita. Costuma se valorizar anualmente.

403 - Distinguimos: (a) renda bruta e (b) renda líquida. Se parte da renda corrente for usada para repor o desgaste (depreciação) dos recursos produtivos que geram renda bruta, o restante é renda líquida.

404 - Os indivíduos podem poupar e investir de três maneiras: (1) criar novos recursos produtivos; (2) comprar recursos existentes de outras pessoas; ou (3) acumular dinheiro. Apenas a primeira é um investimento social total. As outras duas são meramente transferências de uma pessoa para outra.

405 - Inovações no uso de recursos poupam energia: Os moradores nativos das Américas não descobriram a roda. Sem a roda, a energia da água não poderia ser usada para moer grãos, então uma fonte de energia era desperdiçada. (...) Um inovador empresarial que criou o primeiro supermercado revelou o desperdício em tantos mercados menores.

406 - Derrubar árvores no capitalismo? Depende especialmente da taxa de juros. A árvore pode ser vendida por dinheiro para outro investidor, se for de propriedade privada, e a árvore continuaria a crescer até sua vida útil ideal. Qual é essa idade ideal? É a idade em que o valor da árvore cresceria a uma taxa abaixo da taxa de juros, ou seja, abaixo de uma taxa de crescimento disponível em outros investimentos. Depois disso, manter a árvore seria um desperdício, porque oportunidades de reinvestir esse valor (valor da árvore) em outros investimentos mais rentáveis seriam perdidas. (É, só que uma árvore têm externalidades positivas não comercializáveis que não tão entrando nessa conta).

407 - ...Este princípio de “não desperdício” de terminar os investimentos quando o crescimento cai abaixo do crescimento disponível em investimentos alternativos está a “decisão de substituição”. Ela é aplicada a todos os investimentos que envolvem bens duráveis. (...) Todo bem durável, seja novo ou velho, será precificado na expectativa da mesma taxa de juros de retorno.

408 - Defendem que a propriedade privada leva à preservação do recurso natural. Haja mentalidade racional de longo prazo. (Ademais, externalidades positivas não serão maximizadas).

Pgs. 588-599

"CAPÍTULO 33: "UM PACOTE CHAMADO TAXA DE JUROS"

409 - Taxa de juros é um pacote de taxas de juros diferentes (depende do risco e custos de operacionalização da coisa). A "livre de risco" é só a menor. Exemplifica com limite de cartão de crédito e afins, mas há outras mais próximas obviamente:

410 - A inflação: Doces vendidos por US$ 1 agora seriam vendidos por US$ 1,20 um ano depois se a inflação é de 20 por cento. Para comprar 3 por cento a mais de doces, o credor teria para receber $ 1,236 (= 1,03 × 1,20).

411 - ...Por várias décadas após a Segunda Guerra Mundial — quando a taxa de inflação futura esperada foi subestimada — os compradores que tomaram emprestado para comprar casas ganharam com a inflação subsequente inesperada. Como a taxa de inflação não foi antecipada, não houve um prêmio adequado pago pelos tomadores de empréstimo para compensar a inflação que realmente ocorreu.

412 - Competição por títulos e mudança na taxa básica: Os preços de mercado dos títulos se ajustam de modo que, quaisquer que sejam as taxas de juros prometidas explicitamente, todos eles pagarão uma taxa de juros correspondente ao mercado sobre o novo valor de mercado dos títulos. Títulos longos geralmente acabam "penalizados" - de ponto de vista do tomador - por isso. Para persuadir os credores a arcar com esse “risco de mercado” de oscilações indesejáveis e imprevisíveis na riqueza, um complemento (com base nos anos até o vencimento do título) está no “pacote” de taxa de juros nominal para títulos.

413 - Liquidez também é outro fator obviamente. As letras do Tesouro são substitutos próximos do dinheiro, frequentemente descritos como sendo muito líquidos. Uma letra do Tesouro dos EUA de três meses pode pagar juros de cerca de 1% ao ano em dinheiro quando 4% de juros são pagos em títulos de cinco anos igualmente seguros. Essa diferença de 3% é interpretada como uma medida do rendimento do serviço de liquidez. Empresas compram para ter um "caixa que rende", digamos assim.

414 - Não sei se a culpa dos juros negativos foram bem uma redução da produtividade não, mas vamos lá... Durante o século XX, as duas guerras mundiais e a redução do suprimento de petróleo da década de 1970 resultaram em diminuição da produtividade suficiente para reduzir a taxa de juros real durante esses episódios. Taxas de juros reais efetivas:

415 - Quanto menor a taxa de juros, mais vale a pena comprar bens de longa duração (por isso que o preço dos imóveis subiu tanto nas quatro últimas décadas).

416 - Perguntas e respostas: a maioria foi moleza pra investidor experiente aqui neste capítulo. A mais interessante é esta que mostra mudança de preço num ativo durável sem nada ter acontecido com ele: Há cinco anos sua empresa teve que escolher entre investir em um máquina que duraria vinte anos versus uma que precisaria ser substituída em apenas cinco anos. Naquela época, você escolheu a máquina de cinco anos e agora precisa substituí-la. Você está considerando se deve comprar a máquina que durará vinte anos. Você descobre que as máquinas são exatamente as mesmas de antes — sem mudanças na tecnologia; mas agora o preço da máquina que durará vinte anos é muito mais caro. O que aconteceu? Resposta: certamente a taxa de juros caiu no período. O ativo de vida longa varia muito mais que o de vida curta.

Pgs. 600-615

"CAPÍTULO 34: "RISCO E SEGURO"

417 - Seguros e seguradoras. Ganham dinheiro com probabilidade. Os proprietários da seguradora — as seguradoras — assumem um risco diferente. Eles devem cobrir quaisquer perdas que excedam a perda esperada. Eles anteriormente terão investido riqueza na empresa como uma reserva de capital para perdas maiores do que as esperadas. Se ocorrerem perdas muito maiores do que a perda esperada, a empresa pode entrar em falência, mas geralmente, em por sua vez, segurou-se contra esse risco comprando seguro de alguma outra seguradora, chamada de resseguradora.

418 - Mencionam os velhos desafios da seleção adversa e assimetria de informações. O segurado problemático não vai ser transparente e é quem mais vai se atrair.

419 - Há polêmicas: ...as legislaturas aprovaram leis declarando ilegal usar alguns indicadores imparciais de risco e seleção adversa, como gênero, histórico escolar e idade. Já o "risco moral" é um problema que se apresente depois que o seguro já está em vigor. Desleixo etc. O risco moral geralmente pode ser suficientemente controlado pela inclusão de restrições como franquias e compartilhamento de custos, para evitar reivindicações por itens triviais, bem como para estabelecer reivindicações de boa-fé para serviço ou pagamento de seguro. Definição da situação de risco moral: as perdas potenciais de se envolver em comportamento de risco não são totalmente suportadas por aqueles que tomam as decisões.

420 - Tendências (aconselhamento e afins): Na verdade, grandes corporações públicas contratam seguros principalmente para obter esses serviços de redução de risco, em vez de meramente para segurar contra as grandes perdas econômicas catastróficas.

421 - Com a Depressão de vinte e nove, vieram os seguros federais ao sistema financeiro. ...uma consequência não intencional dessas garantias governamentais de depósitos tem sido o aumento do risco moral — os bancos são encorajados a incorrer em maiores riscos. Hoje o pessoal compra CDB de qualquer banco louco confiando no FGC, digamos assim.

422 - Por muitos anos, um negócio altamente lucrativo para as associações de poupança e empréstimo era atrair depósitos de poupança de curto prazo de consumidores — garantidos contra perdas pelo "fundo de seguro" do governo — e então emprestar para tomadores que queriam hipotecas de longo prazo e taxa fixa. Um problema surgiu para essas empresas quando a inflação começou a acelerar nas décadas de 1960 e 1970 porque os depositantes exigiam juros cada vez maiores sobre suas economias para compensá-los pela perda de poder de compra. No entanto, como seus depósitos foram emprestados a proprietários de imóveis a taxas fixas por até trinta anos, não demorou muito para que os juros pagos aos depositantes excedessem os juros recebidos das hipotecas, causando enormes perdas e até mesmo falência para as empresas de poupança e empréstimo. Eventualmente, os contribuintes tiveram que cobrir as perdas extraordinárias. (Irresponsabilidade ao estilo 2007-8). Se houver perdas, primeiro o FDIC e depois os contribuintes sofrem perdas.

423 - Casas em encostas e afins: O preço mais baixo da terra compensa o comprador por arcar com os riscos dessas perdas. No entanto, se a perda ocorrer e várias casas deslizarem ou queimarem, os contribuintes dão uma compensação na forma de alívio emergencial, apesar do alívio antecipado obtido no menor preço inicial de compra da terra. (Se apenas uma ou duas casas forem danificadas, os governos não fornecem alívio. É preciso um número significativo de vítimas para acionar o alívio. A resposta para o motivo pelo qual o número de sofrimento faz a diferença é deixada para os cientistas políticos.) Porééém... se o alívio/seguro/resgate estatal se torna uma certeza, o preço da terra sobe antes. Em tal caso, o beneficiário é o antigo proprietário que possuía a terra na época em que as perspectivas de alívio foram criadas pela primeira vez, o que então aumentou o preço.

424 - Aversão ao risco e incoerência das pessoas: ...Eles preferem o risco — fazer apostas injustas — quando jogam em loterias estaduais e apostam, onde o preço de um bilhete de loteria é muito maior do que os ganhos esperados. Mas quando compram ações e títulos, eles demonstram aversão ao risco. Certa explicação do fenômeno: Uma pessoa pobre compra a contemplação de uma possível mudança drástica e espetacular no estilo de vida. Para muitas pessoas pobres, não há outra maneira senão por uma loteria de obter tal possibilidade. Mas os raros ganhadores, imediatamente após ganhar, mudam seu comportamento em direção à redução de risco investindo os ganhos.

425 - "Contra" garantias públicas em empréstimos para desenvolvimento de "energia verde": ...O excesso de investimento (em economia, frequentemente chamado de mal-investimento) em projetos de geração de energia que exigem subsídios do contribuinte resulta em padrões de vida mais baixos. As perdas incorridas por tais projetos são pagas pelos contribuintes.

426 - Oferecem uma visão meio particular da crise asiática de 1997. Teria sido culpa da garantia governamental aos empréstimos estrangeiros que geraram um indevido boom de projetos, muitos sem demanda justificatória.

427 - Seguros ajudam a diminuir custos? ...se você dirigiu um carro sem seguro, provavelmente dirigiu com mais cautela do que quando tinha seguro. Sem seguro contra incêndio, é provável que você seja mais cuidadoso para evitar perdas desastrosas do que se estivesse coberto. Esse cuidado extra não é gratuito. Portanto, é consistente pensar que os custos totais dos cuidados são maiores sem seguro.

.

Comentários

Postar um comentário