Livro: Fábio Giambiagi - Brasil, Raizes Do Atraso - Capítulos 10 a 12

Livro: Fábio Giambiagi - Brasil, Raizes Do Atraso - Paternalismo Versus Produtividade (2007)

Pgs. 143-153

"CAPÍTULO 10: "As vacas sagradas (IV): os direitos dos incluídos"

59 - Acho que aqui são os critérios do finado "doing business"? A IFC fez cinco perguntas básicas sobre a maneira de fazer negócios em cada um desses países, a fim de determinar a facilidade ou dificuldade de: i) iniciar um negócio, em termos de normas locais, regulamentação e taxas de licenciamento; ii) contratar e despedir funcionários; iii) fazer valer os contratos; iv) obter crédito; e v) encerrar uma firma que vá à falência ou esteja em dificuldades.

60 - A partir de Pastore, calcula que o trabalhador formal custa 103% mais que o informal (ao menos antes da reforma trabalhista de 2017). Mesmo se for considerada a probabilidade de na prática alguns custos serem também incorridos na contratação informal de alguém em bases mensais — como o repouso semanal ou o custo implícito dos feriados —, a retirada desses dois itens e a dos efeitos da sua incidência cumulativa sobre outras despesas aliviaria a conta do adicional em (18,9% + 4,4%) x 1,358 = 31,6%, significando um custo adicional da legalização de um empregado informal de 71% a mais acima do que é pago a este todos os meses.

61 - Critica a constitucionalização de tópicos como o piso da hora extra:

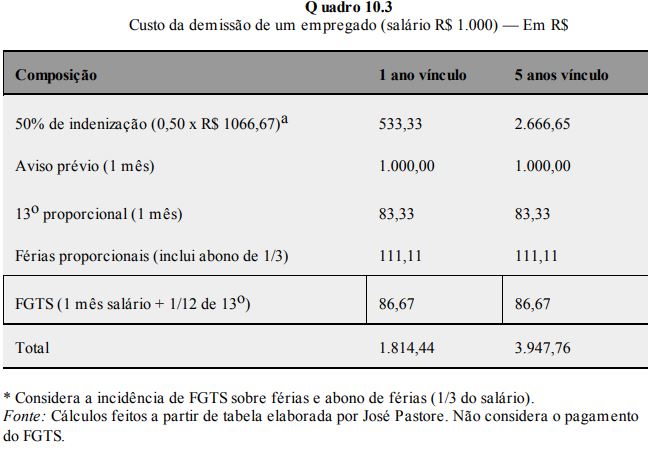

62 - ...Adiciona as questões do "custo de demissão", mais uma vez baseado nas contas de Pastore. O resultado desse conjunto de dispositivos é que, no momento da dispensa do empregado, além do salário normal de R$ 1.000 pelo mês trabalhado, ele acaba então recebendo — sem contar o FGTS já acumulado na sua conta na Caixa Econômica Federal — um valor de R$ 1.814,44 se tiver um ano de vínculo empregatício e nada menos que R$ 3.947,76 se tiver cinco anos de vínculo, valores esses que representam custos “na veia” para o empregador. O resumo da ópera é então que o empregador pensará duas vezes antes de contratar um empregado com carteira, pelo ônus potencial que pode implicar a demissão.

63 - Coloca que a informalidade leva a desrespeito/flexibilização dos direitos trabalhistas de qualquer maneira, já que, se depois a questão é levada ao tribunal, a parte autora acaba fazendo acordo por valor menor a que teria direito pela lei a fim de não precisar esperar anos para receber. Giambiagi opina que seria melhor menos proteção ao trabalhador e mais segurança jurídica ao patrão, evitando, ademais, gastos e tempo das partes com litígio.

Pgs. 154-163

"CAPÍTULO 11: "As vacas sagradas (V): a vinculaçao preguiçosa"

64 - A vinculação de receitas a despesas não é algo ruim em si: A razão principal da vinculação é, então, garantir certa regularidade e previsibilidade dos recursos das dotações orçamentárias ligadas a setores cujas exigências de continuidade tornam impensável a interrupção — ou em alguns casos até mesmo a redução — dos fluxos de financiamento. Depois, sai elencando as já conhecidas desvantagens dos engessamentos. Por último, a automatização da vinculação tende a dispensar os gestores da necessidade de mostrar a necessidade dos recursos e de comprovar a eficiência do gasto. Daí a frase cáustica de Antonio Delfim Netto de que “a vinculação é a avó da vagabundagem”.

65 - Falácia de composição: Por exemplo, se uma família gasta mais do que recebe de salário, ela pode ter problemas que recomendem moderar os gastos. Todavia, se todas as famílias adotarem o mesmo comportamento, como o gasto de um agente econômico representa a receita de outro — a despesa de uma família em um restaurante, por exemplo, corresponde a uma receita do dono do restaurante —, a tendência é de uma recessão generalizada. É o que se chama, em economia, de “falácia de composição”, ou seja, o fato de que a agregação de comportamentos individualmente racionais pode gerar uma resultante prejudicial à economia como um todo.

66 - Outra coisa é que, se a receita vinculada aumenta, até além do previsto, o gasto planejado tem que aumentar também, o que é um convite ao gasto de pouca eficiência.

67 - A despesa discricionária foi sendo espremida desde os anos noventa pelo superávit primário e pelas despesas obrigatórias (folhas salariais... Previdência/LOAS... receitas vinculadas etc.)

68 - Solução para Giambiagi seria uma EC. A Emenda iria determinar que a soma do que o Governo Central gasta com esses setores seja automaticamente corrigida todos os anos pelo IPCA mais um adicional real X a ser negociado em termos políticos — poderia ser alguma coisa entre 2% e 3%. Observe que o PIB nos últimos cinco anos tem crescido a uma média anual de 2,5%, de modo que soaria falso o argumento de um “golpe contra os setores sociais”. (Muito otimismo com esse crescimento do PIB. Anos seguintes - década de 10 - foram cruéis rs)

Pgs. 164-173

"CAPÍTULO 12: "As vacas sagradas (VI): a TJLP esquizofrênica"

69 - (Bom... Essa foi derrubada, salvo engano).

70 - Um credor líquido pagando juros? É possível. Digamos, apenas para citar um caso extremo, que a dívida bruta seja de 20 e existam ativos de 30. Nesse caso, a dívida líquida é negativa, no valor de -10, ou seja, o estoque do passivo é menor que o do ativo. Ocorre que se, por exemplo, o Governo emite títulos, pelos quais paga uma taxa de juros de 10%, e tem seus ativos aplicados no exterior rendendo 5%, sua despesa bruta de juros será de 2,0 e sua receita bruta de juros de 1,5. Em outras palavras, sua dívida líquida será negativa, mas seu pagamento líquido de juros será positivo, no valor de 0,5. Então, cuidado ao achar que "dívida líquida" é bem mais importante que a bruta pra explicar certas coisas.

71 - ...Os dois maiores ativos na estatística da dívida do setor público — que entram na contabilidade diminuindo o valor da dívida líquida — são as reservas internacionais em poder do Banco Central, hoje da ordem de grandeza de 9% do PIB; e os ativos do FAT, que são de pouco mais de 6% do PIB. (Hoje ao menos as reservas são maiores. FAT eu não sei.) Os recursos do FAT são emprestados pelo BNDES e rendiam a TJLP.

72 - ...Forças contrárias agiram aí devido ao crescimento da importância do FAT "compensando" a queda do diferencial reais. Uma diferença de 10% sobre 3% do PIB pode ter o mesmo efeito fiscal que uma diferença de 5% sobre 6% do PIB. No começo do Plano Real, os ativos do FAT eram pouco relevantes — apenas 2% do PIB — e em relação ao PIB sua importância relativa triplicou.

73 - A ineficácia parcial da política de choques de juros tão usada pelo BC brasileiro entre 1995 e 2005: ...Esta configuração institucional deu então origem em diversas ocasiões, nos últimos anos, ao seguinte quadro: diante de uma ameaça inflacionária, o famoso Comitê de Política Monetária (COPOM) do Banco Central eleva as taxas de juros para conter a demanda, mas em torno de um terço do crédito passa ao largo disso e nesse componente uma parte do crédito está completamente desvinculada da Selic. Crédito direcionado vinculado à TJLP.

74 - ...Na média da década 2001-2006 até agora, a TJLP em termos reais foi de 2%, diante de uma Selic que na média do mesmo período, em termos reais, foi de 10%.

75 - Conclusão (para além do custo fiscal da antiga TJLP): ...a existência de uma parte importante do crédito direcionado e ligado a uma taxa independente da Selic tira poder da política monetária, obrigando a doses reforçadas de alta da Selic, que poderia ser mais suave se a política monetária pudesse agir com maior intensidade sobre o canal do crédito como um todo.

.

Comentários

Postar um comentário