Livro: Piketty - O Capital no Século XXI - Capítulo 5

Livro: Piketty - O Capital no Século XXI

Pgs. 212-260

"CAPÍTULO 5: "A relação capital / renda no longo prazo"

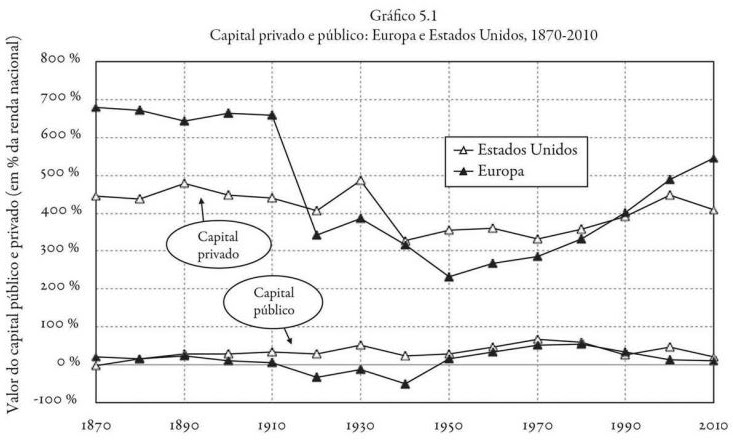

178 - À exceção desse longo período de guerras e pós-guerra, constata-se que a relação capital / renda sempre teve tendência a ser mais alta na Europa. Isso vale tanto para o século XIX e o início do XX (com uma relação capital / renda da ordem de seis a sete anos na Europa, contra quatro a cinco nos Estados Unidos) quanto para o fim do século XX e o início do XXI: a riqueza privada europeia mais uma vez superou o nível americano no início dos anos 1990 e está se aproximando de seis anos da renda nacional no início dos anos 2010, contra um pouco mais de quatro anos nos Estados Unidos:

179 - Relação capital/renda tem muito a ver com a relação poupança/crescimento, daí saindo o que ele chama de segunda lei do capitalismo: Por exemplo, se s = 12% e g = 2%, então β = s/g = 600%. (...) Em outras palavras, se um país poupar 12% de sua renda nacional a cada ano e se a taxa de crescimento da renda nacional for de 2% por ano, no longo prazo a razão capital / renda será de 600%. (...) um país que poupe muito e cresça lentamente acumula, no longo prazo, um enorme estoque de capital. (...) É a queda do crescimento — sobretudo da expansão demográfica — que conduz ao retorno do capital. Lembrar que g aqui é o PIB inteiro. Não per capita. (O lado "bom" é que, em tese, a sociedade, já desenvolvida, poderia também poupar menos e consumir mais, já que não está adiantando poupar muito, marginalmente falando. Em tal caso, a relação capital/renda não precisaria crescer ainda mais).

180 - Países ricos da América do Norte: ...E se esses países tendem, além disso, a poupar um pouco menos do que os países europeus, o que pode ser fruto de um processo de envelhecimento populacional mais lento, esse mecanismo transparente é ainda mais reforçado.

181 - O gráfico não é "pá-pum". É assintótico. Só chega na relação capital/renda estimada no infinito. Vai acumulando o estoque com o passar dos anos. Um mero exemplo: ...se o estoque de capital for inferior a seis anos de renda, uma poupança igual a 12% levará o estoque de capital a crescer mais de 2% ao ano, portanto mais rapidamente do que a renda, de modo que a relação capital / renda aumentará até seu nível de equilíbrio. Isso tudo, ainda adverte após outro exemplo em sentido contrário, sem contar os choques externos, como guerras.

182 - A lei β = s/g ... é o resultado de um processo dinâmico: ela representa o estado de equilíbrio para o qual tende uma economia que poupa s e cresce g, sem que esse estado de equilíbrio seja jamais perfeitamente alcançado. Ademais, grandes estoques de recursos naturais puros podem "atrapalhar" as previsões da lei. Tipo país montado em petróleo. Ainda tem, pra "atrapalhar" as variações de curto e médio prazo dos preços dos ativos relevantes (imóveis etc.). Contudo, na hipótese de as variações de preços se compensarem no longo prazo, a lei β = s/g é necessariamente válida em períodos longos, quaisquer que sejam as razões para que o país escolha poupar uma fração s da renda nacional.

183 - Lembra da volatilidade dos preços de vários ativos/capitais, sendo as ações um grande exemplo (lembra das euforias e bolhas, como a japonesa... Destacaremos, por exemplo, a forte correção imobiliária na Itália em 1994-1995 e o estouro da bolha da internet em 2000-2001).

184 - Crise de 2008 e o total de ativos: Em dois anos, a riqueza privada americana passou de cinco para quatro anos da renda nacional, uma correção equivalente à que ocorreu no Japão em 1991-1992. Nos outros países, sobretudo da Europa, o ajuste foi menos intenso, ou até inexistente: no Reino Unido, na França e na Itália, os preços dos ativos, em especial dos imobiliários, sofreram uma pausa em 2008 e voltaram a subir a partir de 2009-2010, de modo que a riqueza privada se situa, neste início dos anos 2010, no mesmo nível de 2007, quiçá ligeiramente acima disso.

185 - O fator mais importante no longo prazo é a desaceleração do crescimento, sobretudo da expansão demográfica, que, com a manutenção de uma poupança elevada, conduz automaticamente a uma alta estrutural e sistemática da relação capital / renda, por meio da lei β = s/g. Porém, pede que não se esqueça de mais dois fatores: ...movimento de privatização e de transferência gradual da riqueza pública para a privada desde os anos 1970-1980 e um fenômeno de recuperação de longo prazo dos preços dos ativos imobiliários e das ações, que se acelerou nos anos 1980-1990, num contexto político global muito favorável à riqueza privada, em comparação com as décadas do pós-guerra.

186 - Comparação entre os países ricos, entre 1970 e 2010, mostra desempenhos parecidos (filtrada a demografia):

187 - ...Há de se notar, igualmente, que os países que poupam mais costumam ser aqueles onde a população é a mais estagnada e envelhecida (o que pode se justificar por uma preocupação com a poupança na aposentadoria ou perto dela), mas essa relação está longe de ser sistemática. (...) Um caso particularmente claro é o do Japão: com uma taxa de poupança de cerca de 15% por ano e uma taxa de crescimento de pouco mais de 2%, faz sentido que o país tenha acumulado no longo prazo um estoque de capital da ordem de seis a sete anos de renda nacional. Isso é a consequência direta da lei dinâmica de acumulação β = s/g. Do mesmo modo, não é surpreendente que os Estados Unidos, que poupam bem menos do que o Japão e crescem mais rápido, tenham uma razão capital / renda bem mais baixa.

188 - Resumo: ...é possível explicar o essencial da acumulação de capital privado nos países ricos entre 1970 e 2010 pelos volumes de poupança (e de capital inicial) observados entre essas duas datas, sem que seja necessário supor uma forte elevação estrutural do preço relativo dos ativos. Ou seja, os movimentos de alta e baixa dos imóveis e das ações são dominantes no curto prazo, e muitas vezes no médio, mas tendem a se compensar no longo prazo, quando os efeitos de volume parecem sobressair. Mesmo no Japão (até porque houve correção depois da bolha).

189 - Como se divide a poupança privada nos países ricos?

190 - As diferenças possivelmente têm a ver com políticas de tributação diferentes, gerando incentivos diversos. Se o dividendo for mais tributado que o ganho de capital, por exemplo, faz mais sentido a empresa reinvestir ao máximo. Acionista que lucre vendendo parte do capital se quiser. Enfim, a diferença não é propriamente "econômica". No fim, é tudo poupança privada. Lembrar também que é a poupança líquida. Esse "lucro reinvestido" não é a parte que vai para meramente compensar depreciação. A diferença é importante, já que nas economias desenvolvidas a depreciação do capital atinge, a cada ano, cerca de 10-15% da renda nacional e absorve aproximadamente metade da poupança bruta, que gira em torno de 25-30% da renda nacional.

191 - Salientemos, enfim, que não consideramos como parte da poupança privada — tampouco da riqueza privada — as compras das famílias correspondentes aos bens duráveis: móveis, equipamentos domésticos, automóveis etc. Desse modo, seguimos as normas internacionais de contabilidade nacional, que tratam os bens duráveis das famílias como consumo imediato (os mesmos bens comprados pelas empresas são, em contrapartida, considerados investimentos, com uma forte depreciação anual). Entretanto, isso tem uma importância limitada para o nosso objetivo, uma vez que os bens duráveis sempre representaram um volume relativamente baixo em comparação com o total da riqueza; além disso, o volume varia muito pouco ao longo do tempo: em todos os países ricos, as estimativas disponíveis indicam que o valor total dos bens duráveis das famílias é, geralmente, 30-50% da renda nacional para o período 1970-2010, sem tendência aparente. Lembrar que o conjunto da riqueza privada nacional costumar dar uns 500 a 600% da renda hoje em dia, então é bem pouco.

192 - ...Os únicos ativos não financeiros incluídos nas normas internacionais de contabilidade nacional — que seguimos para assegurar a coerência das comparações da riqueza privada e da riqueza nacional entre países — são os “bens de valor”. Eles consistem nos objetos e metais preciosos (ouro, prata, joias, obras de arte etc.) detidos pelas famílias como reserva de valor (ou por seu valor estético), que a princípio não se deterioram ao longo do tempo — ou se deterioram muito pouco. Entretanto, seu valor estimado é sensivelmente menor que o dos bens duráveis (hoje entre 5% e 10% da renda nacional, de acordo com o país, ou entre 1.500 euros e 3.000 euros por habitante para uma renda nacional média de 30.000 euros), e seu impacto no total da riqueza privada é, portanto, um tanto secundário, mesmo levando em conta as altas recentes do ouro.

193 - ...O valor total do estoque de ouro mundial caiu ao longo do tempo (2-3% do total da riqueza privada no século XIX, menos de 0,5% ao final do século XX), mas tende a subir durante as crises (o ouro serve como porto seguro), tendo atingido atualmente 1,5% do total da riqueza privada, ou em torno de um quinto do que os bancos centrais detêm. Trata-se de oscilações espetaculares, mas, ainda assim, secundárias em comparação com o conjunto do estoque de capital. Isso faz parte de um quadro mais geral do "gênero": Em relação aos bens de valor e aos objetos preciosos, é possível observar uma tendência de queda em prazos mais longos, de 10-15% da renda nacional no século XIX e no início do século XX para 5-10% nos dias de hoje.

194 - A questão da renda disponível possivelmente faria o século XXI passar o XIX: Até o início do século XX, o Estado e as diversas administrações públicas desempenhavam um papel limitado na vida econômica e social (o total de débito das famílias somava 10% da renda nacional, o que financiava as grandes funções tradicionais dos governos: a polícia, as forças armadas, a justiça, as estradas etc.), de modo que a renda disponível representava cerca de 90% da renda nacional. O papel do Estado aumentou consideravelmente ao longo do século XX, e com isso a renda disponível passou a representar hoje não mais do que uns 70-80% da renda nacional nos diversos países ricos. (Isso mesmo com as transferências, mas especulo que essa realidade deve ser mais a dos desenvolvidos? De qualquer forma, esses serviços "gratuitos" do Estado não deixam de ser renda e riqueza nacional, que talvez continue sendo o conceito mais importante).

195 - Aqui ele disse o mesmo que os meus parênteses, mas mais detalhado/explicado: A relação contabilizada em anos de renda disponível acentua a realidade estritamente monetária e permite realçar a amplitude da riqueza nos dias de hoje, em comparação com as rendas anuais das quais dispõem as famílias em geral (por exemplo, para poupar). Isso corresponde, de certa maneira, à realidade concreta, à experiência direta das famílias em relação ao que detêm nas suas contas bancárias, sendo, portanto, importante ter em mente essas ordens de grandeza. Deve-se salientar que a diferença entre renda disponível e renda nacional mede, por definição, o valor dos serviços públicos de que as famílias desfrutam diretamente, sobretudo os de educação e saúde financiados pelo governo. Tais “transferências em espécie” têm tanto valor quanto as transferências monetárias contidas na renda disponível: elas evitam que as pessoas tenham de gastar quantias comparáveis — ou até superiores — com os provedores privados de serviços de educação e saúde. Ignorá-las arriscaria enviesar certas trajetórias e comparações entre países. É por isso que nos parece preferível denotar a riqueza em anos de renda nacional: remonta a um ponto de vista econômico — e não estritamente monetário — para a noção de renda.

196 - O conceito aí de riqueza "privada" também inclui os patrimônios de associações, fundações e demais entidades sem fins lucrativos. Cabe esclarecer que só entram nessa categoria as fundações e associações financiadas sobretudo por doações de indivíduos privados ou pelas receitas de suas propriedades: aquelas que vivem principalmente de subvenções públicas são classificadas no setor das administrações públicas, e as que dependem do produto de suas vendas são classificadas no setor das empresas. (...) Na prática, essas fronteiras são, evidentemente, flexíveis e porosas.

197 - ...Vai citando de Fundação Bill Melinda Gates a Igreja... Deve-se, todavia, sublinhar que os riscos aí são relativamente limitados, uma vez que a riqueza detida por essas pessoas morais é pouca quando se compara com o que as pessoas físicas conservam para si próprias. Em geral é menos que 5% do total... com variações interessantes entre países — somente 1% na França, em torno de 3-4% no Japão e até 6-7% da riqueza privada nos Estados Unidos —, sem tendência aparente. As fontes históricas disponíveis indicam que o valor total dos bens da Igreja na França no século XVIII alcançou em torno de 7-8% do total da riqueza privada, o que é cerca de 50-60% da renda nacional da época (esses bens foram em parte confiscados e vendidos durante a Revolução Francesa para pagar as dívidas do Antigo Regime).

198 - Privatizações: claro que não explicam tudo. ...a volta da riqueza privada reflete, em parte, um movimento de privatização da riqueza nacional. Por certo, a alta do capital privado foi, em todos os países, superior à queda do capital público, de modo que o capital nacional — medido em anos de renda nacional — se expandiu consideravelmente.

199 - O caso da Itália é bastante claro. O patrimônio público líquido era ligeiramente positivo nos anos 1970 e ficou negativo a partir dos anos 1980-1990, em razão da acumulação de enormes déficits públicos. (...) Ou seja, a queda do patrimônio público representa entre um quinto e um quarto do aumento da riqueza privada, uma média bastante considerável. A riqueza nacional italiana se expandiu fortemente — passando de cerca de 2,5 anos da renda nacional em 1970 para em torno de seis anos em 2010 —, mas com menor intensidade do que a riqueza privada, cujo crescimento excepcional é, em parte, ilusório, já que cerca de um quarto corresponde a uma dívida crescente que uma parte da população italiana devia a outra. Em vez de pagar impostos para equilibrar os orçamentos públicos, os italianos — ou ao menos aqueles que dispunham dos meios — emprestaram dinheiro ao governo comprando títulos do Tesouro ou ativos públicos, o que lhes permitiu aumentar seu patrimônio privado sem que houvesse contrapartida para a riqueza nacional.

200 - ...Ainda a Itália: De fato, constata-se que, a despeito de uma forte poupança privada (em torno de 15% da renda nacional), a poupança nacional foi inferior a 10% da renda nacional na Itália no período 1970-2010.

201 - À exceção do Japão: ...o investimento público líquido normalmente é bem fraco (em geral cerca de 0,5-1% da renda nacional, do qual 1,5-2% corresponde ao investimento público bruto e 0,5-1% à depreciação do capital público).

202 - Ao final, em todos os países ricos, a despoupança pública e a queda do patrimônio público dela decorrente representam uma parte significativa do aumento da riqueza privada (entre um décimo e um quarto, dependendo do país). Essa não é a explicação principal, mas tampouco pode ser ignorada.

203 - Ainda fica jogando uns "poréns" nessa questão da "privatização": ...é possível que as estimativas disponíveis subvalorizem um pouco os ativos públicos nos anos 1970, especialmente no Reino Unido (talvez também na Itália e na França), e, por conseguinte, nos levem a subestimar a amplitude das transferências entre a riqueza pública e a riqueza privada. (...) Essa possível subvalorização está relacionada ao baixo número de transações de ativos públicos ao longo desse período.

204 - ... Isso permite explicar por que a riqueza privada britânica teve um forte crescimento ao longo do período 1970-2010, apesar de uma poupança privada insuficiente, sobretudo durante as ondas de privatização de empresas públicas dos anos 1980-1990, muitas vezes feitas a preços notoriamente baixos, o que garantia o sucesso perante os compradores.

205 - "Socialismo real": As estimativas disponíveis para os anos 1970-1980, antes da queda do Muro de Berlim e do esfacelamento dos regimes comunistas, são ainda mais imperfeitas. Tudo indica, porém, que a distribuição era rigorosamente oposta: a riqueza privada se resumia a muito pouca coisa (alguns pedaços de terra individuais, ou até uma parte das moradias nos países comunistas menos avessos à propriedade privada, mas menos de um ano de renda nacional em todos os casos), e o capital público representava o total do capital industrial e a maior parte do capital nacional, ou entre três e quatro anos de renda nacional, numa primeira aproximação. Isto é, o nível do capital nacional em princípio não mudou: simplesmente, a distribuição entre capital público e privado se inverteu por completo. Aqui sim diz que houve um papel quase exclusivo da privatização no crescimento da riqueza privada. Não se tratou da lei dinâmica β = s/g.

206 - O preço dos ativos continuará a crescer de forma descolada dos preços dos bens de consumo? Existem diversas razões teóricas que explicam por que os preços dos ativos podem evoluir de modo diferente dos outros preços no longo prazo, como, por exemplo, o fato de certos tipos de ativos — edificações, equipamentos — serem afetados por ritmos de progresso tecnológico diferentes do ritmo médio da economia, ou por que certos recursos naturais não são renováveis (voltaremos a esse ponto). Ademais, lembra que os preços dependem muito da regulação pública em geral e isso é política (escolha do jogo social). Controle sobre aluguéis e dividendos são os exemplos mais óbvios.

207 - Ainda sobre ativos, o “Q de Tobin” (relação entre o valor de mercado e o valor contábil das firmas) teve tendência a aumentar nos países ricos a partir dos anos 1970- 1980.

208 - ...Para aquelas que não o são, ou porque são pequenas demais, ou porque escolheram não participar dos mercados de ações (por exemplo, para conservar o caráter familiar, algo que pode ocorrer em empresas de grande porte), o valor de mercado é calculado nas contas nacionais tomando como referência os preços das empresas cotadas com características semelhantes (setor de atuação, tamanho etc.) e considerando a “liquidez” do mercado em questão. Baixa liquidez pode baixar, muitas vezes, o preço de venda a depender da pressa.

209 - ...O valor contábil, também chamado de “valor patrimonial” (book value), “ativo líquido contábil” ou “fundos próprios”, é igual ao valor acumulado de todos os ativos — imóveis, equipamentos, máquinas, patentes, participações majoritárias ou minoritárias nas filiais e em outras empresas, tesouraria etc. — que figuram no balanço da empresa, subtraído de todas as dívidas. A divergências entre "de mercado" e "contábil" têm origem nas incertezas. Dão toda uma margem a especulações. Por exemplo, essa relação, denominada “Q de Tobin” (do economista James Tobin, que a definiu primeiro), varia de apenas 20% a mais de 340% se analisarmos as empresas francesas listadas no CAC 40 em 2012.

210 - Lembra que podem existir Q de Tobin "estruturalmente" inferiores, como no "capitalismo do Reno" alemão, eis que as empresas são mais "puxadas pra função socioambiental", digamos assim.

211 - O papel dos ativos externos parece bem diminuído no pós-guerra, especialmente entre 1970 e 2010. Qual a exceção (de certa forma)? Aqui: Os ativos externos líquidos detidos pelo Japão e pela Alemanha valiam entre 0,5 e um ano da renda nacional em 2010.

212 - Nos países produtores de petróleo, que têm uma trajetória explícita de acumulação dos ativos externos, o excedente comercial supera 10% do PIB (na Arábia Saudita ou na Rússia), ou até múltiplos disso nos micro-Estados petrolíferos.

213 - Se os residentes do país em questão têm uma forte preferência pelos ativos domésticos — por exemplo, por imóveis —, isso pode impulsionar esses preços e fazer com que atinjam níveis jamais vistos. Desse ponto de vista, é interessante mencionar que o recorde japonês de 1990 foi superado recentemente pela Espanha, onde o total da riqueza privada chegou a oito anos de renda nacional às vésperas da crise de 2007-2008, ou um ano a mais do que no Japão em 1990. A bolha espanhola começou a murchar depressa a partir de 2010-2011, como ocorreu com a japonesa em 1990.

214 - As dívidas: O total dos ativos e passivos financeiros não superava quatro a cinco anos de renda nacional na maioria dos países no início da década de 1970. No começo dos anos 2010, eles passaram para dez a quinze anos da renda nacional com uma frequência cada vez maior (sobretudo nos Estados Unidos, no Japão, na Alemanha e na França), e até mais de vinte anos no Reino Unido, um recorde histórico absoluto. Se colocarmos na conta os perde-ganha dos derivativos, seria ainda mais, assinala. Mas enfim, tudo isso - dívidas internas normais e derivativos - em termos de patrimônio líquido nacional não faz diferença.

215 - É importante assinalar que o fenômeno das participações cruzadas internacionais é bem mais volumoso nos países europeus, a começar pelo Reino Unido, Alemanha e França (...), do que nas economias de porte maior, como os Estados Unidos e o Japão (onde essa participação não passa de um décimo). (...) Os ativos financeiros da França detidos pelo resto do mundo representavam 310% da renda nacional em 2010, e os ativos financeiros detidos pelos residentes franceses no resto do mundo equivaliam a 300% da renda nacional, ou uma posição negativa de –10%.

216 - "Confusões": ...é provável que uma parte significativa do déficit comercial americano corresponda a transferências fictícias para as filiais de empresas americanas localizadas em territórios fiscalmente indulgentes. Esses recursos são, em seguida, repatriados sob a forma de lucros realizados no exterior (o que restabelece o nível do balanço de pagamentos). Nota-se, desse modo, como esses jogos de pura contabilidade podem falsear a análise dos fenômenos econômicos mais elementares.

217 - Capital/renda pelo mundo: Para os outros países e continentes — Ásia (exceto Japão), África e América do Sul — existem estimativas mais ou menos completas a partir dos anos 1990- 2000, com uma relação capital / renda média da ordem de quatro anos. Para os anos 1870-1990, não há qualquer estimativa completa de fato confiável, então simplesmente supusemos o mesmo nível global.

218 - ...usamos as previsões de crescimento demográfico e econômico apresentadas no Capítulo 2, segundo as quais as taxas de crescimento da produção mundial poderiam passar de 3% ao ano para apenas 1,5% na segunda metade do século XXI. Supusemos também uma taxa de poupança que se estabiliza ao redor de 10% no longo prazo. Sob essas condições e aplicando a lei dinâmica β = s/g, a relação capital / renda mundial deveria, pela lógica, continuar a crescer e poderia se aproximar de 700% ao longo do século XXI, perto do patamar observado na Europa durante a Belle Époque e nos séculos XVIII e XIX.

219 - Dificuldades na mensuração do valor da terra: Consideremos, primeiro, o caso das terras agrícolas nas sociedades rurais tradicionais. É muito difícil determinar com exatidão qual parte desse valor corresponde aos inúmeros investimentos e melhorias feitos ao fim de vários séculos — sob a forma de arroteamento, drenagens, construção de cercas etc. — e qual corresponde ao valor puro da terra, aquele que existia antes de sua exploração pelo homem. Parece, todavia, que os investimentos e melhorias constituem a maior parte. (...) parece impossível fazer uma comparação precisa com o valor da terra pura ao final do século XX e no início do século XXI. A principal questão hoje é a terra urbana: as terras agrícolas correspondem a menos de 10% da renda nacional, tanto na França como no Reino Unido.

220 - ...De acordo com nossas estimativas, os fluxos anuais de investimento das últimas décadas permitem explicar corretamente a quase totalidade do valor dos patrimônios — sobretudo os imobiliários — de 2010. Ou seja, a alta da relação capital / renda não se explica, em essência, pelo aumento de valor das terras urbanas puras, que, numa primeira aproximação, parece comparável ao das terras agrícolas puras do século XVIII: entre um semestre e um ano de renda nacional. Entretanto, as margens de erro são substanciais.

221 - ...Claro que essas análises não servem pra tudo: Não faria sentido explicar a valorização dos imóveis na Champs-Elysées, ou em qualquer parte de Paris, exclusivamente em termos dos fluxos de investimento. Nossas estimativas sugerem apenas que os fortes ganhos de capital sobre os imóveis identificados em certas localidades foram, em grande parte, compensados por perdas de capital em outros lugares. Esses imóveis podem ter ficado menos atraentes por estarem localizados, por exemplo, nas cidades de médio porte ou em alguns bairros decadentes.

.

Comentários

Postar um comentário