Livro: Leda Paulani e Marcio Braga - A Nova Contabilidade Social - Capítulos 3 a 5

Livro: Leda Paulani e Marcio Braga - A Nova Contabilidade Social

Pgs. 93-121

"CAPÍTULO 3: "CONTAS NACIONAIS: PROBLEMAS DE MENSURAÇÃO"

61 - Problemas de mensuração podem ser de vários tipos. Começam falando da inflação. Em tese, basta deflacionar usando índices e tal. Tem-se um desafio adicional. O principal problema advém do fato de que os ativos oferecem um rendimento a seus proprietários e esse rendimento vai aparecer na contabilidade nacional sob a forma de pagamento a fator — por exemplo, o capital físico produz o rendimento aluguel ou lucro e o capital monetário produz o rendimento juro. Acontece que, para alguns deles, particularmente para determinados ativos financeiros, o rendimento produzido pode não constituir rendimento real. Se a inflação entre o inicio e o fim do período for muito elevada, o rendimento produzido por esses ativos pode estar tão-somente recompondo o valor nominal do próprio ativo (ou seja, seu poder aquisitivo, que vai sendo sistematicamente desvalorizado pelo processo inflacionário continuo).

62 - Rodapé importante: ...só há um elemento capaz de "depreciar" o capital humano e esse elemento não é a inflação (que deprecia ou pode depreciar apenas os salários): seu nome e desemprego.

63 - Dada que a inflação incide diretamente sabre o valor dos ativos financeiros de valor nominal constante, a contabilidade nacional não distingue, dentro de um mesmo período, valores nominais de reais no que diz respeito aos lucros distribuídos , alugueis e salários, mas o faz no que tange aos juros. (...) Para fazer tal distinção é preciso não só escolher um índice de preço para estimar a taxa de inflação entre o inicio e o fim do período, como classificar os ativos financeiros em dois grupos: o daqueles que, por sua natureza, têm seu valor protegido da inflação (como os títulos de renda fixa indexados que existiam ate 1994, ou mesmo aqueles com rendimento pós-fixado, na suposição de que os juros nominais incorporem as elevações no nível geral de preços) e o daqueles que não contam com essa proteção (como os títulos com rendimentos prefixados). Evidentemente, só estes últimos apresentam diferença entre rendimentos nominais e rendimentos reais e demandam, assim, a distinção entre juros nominais e juros reais.

64 - ...Os ajustes contábeis derivados da existência de inflação num determinado ano incidem apenas sobre a distribuição da renda entre os diferentes agentes e não sobre o montante dos agregados (os agregados relevantes aqui são a renda disponível e a poupança agregada). Enfim, o problema se limita à ótica da renda. A renda nominal e real de credores e devedores serão diferentes. No agregado, porem, como a cada debito corresponde um credito, as perdas e os ganhos de cada agente se cancelam, de modo que o valor final é o mesmo tanto para a contabilidade nominal quanto para a contabilidade real.

65 - Para o caso das empresas e dos indivíduos, a contabilidade real deve incluir, no cômputo dos juros reais pagos, também a perda de poder aquisitivo dos ativos monetários (papel moeda e depósitos a vista) decorrente da existência de inflação. Em termos reais, parte do valor correspondente a tais juros e arrecadada pelo sistema bancário (responsável pela criação de depósitos a vista) e parte fica com o governo, sob a forma daquilo que denominamos imposto inflacionário. Assim, em contrapartida, a conta real do governo deve ter, como lançamento adicional no lado do crédito, o valor do imposto inflacionário arrecadado pelo Banco Central.

66 - No que tange ao governo, juros de dívidas e transferências também precisam ser corrigidas.

67 - Comparações de PIB e PPP: A taxa de câmbio seria um conversor eficiente se todos os bens e serviços produzidos fossem "tradables" e se nao houvesse diferenças na politica tarifária e de subsídios e nos custos de transporte. (...) Regra geral, como os bens e serviços não passiveis de transação tendem a ser mais baratos nos países mais pobres, dado o menor preço da mão-de-obra, a utilização da taxa de cambio acaba por superestimar as diferenças de renda e produtividade entre eles e os países mais desenvolvidos.

68 - PPP/PPC resolve? Cumpre notar, porém, que, nem por isso, pode-se acreditar que essas taxas traduzam fielmente as diferentes realidades em termos de produtividade e renda. Ainda que, para propósitos comparativos, elas sejam mais adequadas que as taxas usuais de cambio, e muito complicada tecnicamente a obtenção de taxas ideais sob esse ponto de vista.

69 - Outro problema em comparar os PIB's da vida: A despeito dos esforços da ONU para homogeneizar a produção dessas estimativas, acabam por permanecer algumas diferenças substantivas (...). Um exemplo desse tipo de diferença decorre da existência de atividades não monetizadas, ou seja, atividades que não se tornam objeto de compra e venda e de como cada país decide considera-las. Outro exemplo é a existência daquilo que se convencionou chamar mercado informal ou economia informal. (...) Não se trata apenas do camelô. No limite extremo de tal situação, encontramos as atividades ilegais como contrabando, prostituição e tráfico de drogas, em que tal dificuldade é (...) intransponível.

70 - ...Pequenas empresas "familiares" não-formais também se proliferam em economias informais e/ou com, grande desemprego.

71 - Estimativas da vida: No inicio dos anos 1980, por exemplo, dizia-se que a economia informal era responsável por cerca de 40% do produto da Espanha e por uma parcela também muito expressiva (25 a 30%) do produto da Itália. Ate que ponto essas cifras expressavam de fato a realidade desses países é algo sobre o que nunca se pode ter certeza. (...) No Brasil, existe a suspeita, já há algum tempo, de que a economia informal deve ser responsável por uma parcela significativa da geração de produto e renda. Que parcela é essa, contudo, e algo que nunca se saberá exatamente. Alguns falam em 10%, outros chegam aos 30%.

72 - Citam, nem entendi bem a metodologia, um estudo que pretendia trazer dados sobre informalidade, mas que certamente vieram muito misturados com dados de sonegação: Eles mostram que, em 1996, cerca de 40% do faturamento das empresas não foi oferecido à tributação. Ao fim, colocam que a própria definição de "informalidade" não é algo consensual.

73 - As atividades não monetizadas são outro problema para as contas nacionais. Exemplo clássico é a agricultura de subsistência. Citam mais: ...a costureira que tem suas freguesas no bairro, mas que tamb6n costura para o marido e os filhos, a dona de casa que monta uma pequena loja de doces na garagem e distribui, entre os filhos e sobrinhos, as eventuais sobras e, finalmente, os serviços prestados às respectivas famílias pelas próprias donas de casa. Da mesma maneira, quem mora em imóvel próprio beneficia-se dos serviços de moradia produzidos por esse capital fixo, sem que tal serviço assuma a forma monetária.

74 - Nem sabia que a divergência de metodologias ia tão longe!: Aceita-se, convencionalmente, que algumas das atividades não monetizadas tenham seu valor computado no cálculo dos agregados, enquanto outras não o tenham. Na medida em que tal decisão é puramente convencional, a definição sobre quais atividades entram e quais não entram no cômputo dos agregados é algo que varia de país para país. (...) Por exemplo, alguns países incluem no computo da renda nacional os serviços prestados pelas donas de casa, enquanto outros, como o Brasil, não o fazem. Como a empregada doméstica conta para a renda nacional, é curioso. Se ninguém fizesse trabalho doméstico em sua própria casa, a renda nacional "aumentaria".

75 - ...O expediente que resolve essa questão pratica chama-se imputação. Vão estimar um preço de mercado para a atividade, o que, por sinal, dificulta ainda mais as comparações entre países.

76 - Abordam o problema das externalidades negativas. Custos sociais que não são valorados pelo mercado. Em termos mais formais, "...há uma externalidade quando a atividade de um agente econômico afeta negativamente o bem-estar ou o lucro de outro agente e não há nenhum mecanismo de mercado que faca com que este último seja compensado por isso" (Oliveira, 1998, p. 569).

77 - Alguns economistas contestam que só se analise, nas contas, depreciações de capital fixo. Se uma parcela considerável de recursos naturais é consumida a cada ciclo produtivo, nada mais correto do que computar, quando da mensuração do produto obtido, a depreciação sofrida por esse estoque de capital natural. Não há consenso, porém, quanto à forma de mensurar isso.

78 - Ao fim do capítulo, segue um anexo de tamanho desnecessário sobre índices. É o ANEXO 3.11 NÚMEROS ÍNDICES. Coisas que estudei em estatística, acho, e que jamais vou usar na vida provavelmente. Como já peguei toda a lógica, só bati o olho.

79 - ...Seja como for, os valores obtidos depois do deflacionamento mostrarão as mesmas variaci5es reais, qualquer que tenha sido a base escolhida.

80 - Explicam bem brevemente os índices compostos. Os mais conhecidos dentre os compostos são os índices de Laspeyres, Paasche e Fisher. Lembro de ter estudado em detalhes em Estatística (não que eu lembre como eram... Mas tá lá fichado).

81 - Como se calcula o deflator: ...De posse dessas duas series de informações, valor do PIB nominal e taxa de crescimento real do PIB, e escolhendo-se um ano qualquer para funcionar como base, torna-se possível estimar, para cada ano, o índice de preços. Contudo, essa uma estimativa indiretamente produzida, visto que não resulta de um acompanhamento da evolução dos preços propriamente dita. Daí o nome que possui tal índice, qual seja, deflator implícito do PIB.

Pgs. 122-149

"CAPÍTULO 4: "AS CONTAS NACIONAIS NO BRASIL"

81 - Só em 1956 o Brasil disporia, pela primeira vez, de um balanço geral da atividade econômica do pais, a partir da adaptação, ao SNA 1952, das estimativas da renda nacional a custo de fatores já elaboradas pela FGV para o período 1948-55. Um grande avanço para a época, colocam.

82 - Período pré-IBGE: Ate 1986, é o Centro de Contas Nacionais do IBRE-FGV que se responsabiliza pelo calculo e elaboração das contas nacionais do Brasil, procurando, na medida do possível, adaptar-se as determinações internacionais expressas nas sucessivas edições do SNA.

83 - O SNA 1993 leva a Fundação IBGE a modificar mais uma vez o sistema brasileiro, visando adapta-lo a essas novas recomendações.

84 - Apresentam as contas de época dos anos 90. Eram bem parecidas às estudadas no capítulo 2. Por alguma motivo, não tinha a do governo. Uma ou outra pequena diferença: A conta produto interno bruto corresponde à conta de produto. A principal diferença é que as importações, antes lançadas no lado do débito para conformar a oferta total de bens e serviços, aparecem agora com sinal negativo no lado do crédito da conta. (Dá outras diferenças lá em cada conta, discussão que soa bem vazia pra mim que estou lendo sem entender se isso me importa em algo.)

85 - Algumas rubricas aparecem no "outro lado" nas contas em questão (em relação com as estruturas do capítulo 2, o que mostra o quão a coisa é mais flexível do que pensei ao ler lá. Deviam ter falado). Troca-se o sinal.

86 - A partir de 1998, mais uma vez seguindo orientação da Organização das Nações Unidas, a Fundação IBGE modificou a forma de apresentação do Sistema de Contas Nacionais do Brasil para adaptá-lo às recomendações do SNA 1993.

87 - Passam a falar de uma tal "Tabela de Recursos e Usos (TRU)". Equações básicas de cada "ótica" dela, digamos:

88 - Dá um exemplo de TRU lá. Tem um quê de matriz insumo-produto nela. Não sei bem o motivo de ser melhor - se é que é - que os esquemas e explicações anteriores. De novidade, só vejo a desagregação por setores.

89 - Explicam os detalhes da TRU - colunas e linhas e tal. Tudo faz sentido, mas a verdade é que o assunto não está me interessando nem um pouco. A primeira coisa que devemos observar que o novo formato das contas nacionais no Brasil conseguiu, por meio da TRU, uma efetiva integração entre os dois sistemas de apuração estatística (as contas nacionais e a matriz insumo-produto), integração essa que vinha sendo buscada havia algum tempo. (...) A matriz insumo-produto mostra, dado um determinado volume de produção de fios, quanto exatamente foi comprado em insumos ao setor agropecuário, quanto foi comprado ao setor industrial e assim por diante.

90 - O problema dos juros bancários (em tese, só as tarifas e afins é que seriam a remuneração pelos serviços bancários prestados) é resolvido pelo chamado "dummy financeiro". Essa atividade deve ter produção nula (pois é fictícia) e valor adicionado negativo, exatamente no mesmo montante desse consumo intermediário. Assim, em nosso exemplo, percebemos, analisando os dados do quadrante B1, que o valor dos serviços financeiros efetivamente prestados a outros setores monta a $ 80, enquanto o setor fictício "consome" mais $ 210, gerando um consumo intermediário total de serviços financeiros de $ 290. Com esse artificio, resolve-se o problema, pois o valor total dos serviços financeiros considerado no valor total da produção, visto que integra o consumo intermediário, mas não infla o valor do produto agregado, que fica compensado pelo valor adicionado negativo "produzido" pelo setor dummy.

91 - Na TRU, a variação dos estoques é diretamente estimada.

92 - Citam as vantagens em relação ao sistema anterior (muitas das quais bem abstratas pra quem não tem prática nem se interessa pelo assunto): a estimativa, ano a ano, do valor da produto e do consumo intermediário, o que permite acompanhar as mudanças nos coeficientes técnicos das atividades; a apresentação anual da repartição da renda gerada no processo de produção entre os fatores trabalho e capital e as administrações públicas (impostos e subsídios); o maior grau de detalhamento das atividades, evidenciando tanto os produtos por elas produzidos quanto os utilizados como insumos; a inexistência de variáveis obtidas por resíduo, como o consumo das famílias e a estimativa da variação de estoques; a integração da matriz de insumo-produto ao sistema de contas nacionais; a realização de equilíbrios entre oferta e demanda por produto e entre usos e recursos das opera es de renda, permitindo eventuais correções nas estatísticas básicas e garantindo, assim, a coerência geral do sistema.

93 - CEI: contas econômicas integradas.

94 - Como se percebe, apesar da forma bastante distinta daquela com a qual nos acostumamos, a CEI tem o mesmo objetivo e guarda uma estreita correspondência com o antigo sistema de quatro contas.

Pgs. 150-198

"CAPÍTULO 5: "O BALANÇO DE PAGAMENTOS"

95 - Residentes (e não-residentes): todas as pessoas que moram permanentemente no pais (que tem nele sua residência fixa), mesmo aquelas nascidas em outros países; aquelas que moram no pais, mas que estão temporariamente em outros países (por motivo de turismo, negocio ou qualquer outro); todas as empresas sediadas no pais, inclusive as filiais de empresas estrangeiras; e o próprio governo. Incluem-se ainda, na categoria de residentes, embaixadas e consulados que se encontram em outros países. Por exclusão, temos a definição de não-residentes.

96 - Estrutura do balanço:

97 - Balança comercial = bens tangíveis. Fretes e seguros de transporte não entram aqui, por exemplo. Na balança de serviços, há os intangíveis em geral.

98 - Os registros da balança de serviços podem ser classificados em duas categorias: serviços de fatores e serviços de não-fatores. Os serviços de fatores correspondem ao pagamento ou recebimento em função de utilização de fatores de produção, como uma remessa de lucros ou o pagamento de juros — que representam, no caso, a remuneração devida à utilização do fator capital. Já os serviços de não fatores não envolvem qualquer transação relacionada com fatores de produção, como viagens internacionais e fretes. Os primeiros serão importantes na diferenciação, por exemplo, entre PIB e PNB.

99 - Transferências unilaterais são basicamente doações e ajudas.

100 - O item 4 do quadro acima é também conhecido como saldo em conta corrente. Eventuais déficits precisam ser cobertos com movimentos de capitais positivos e/ou uso de reservas internacionais.

101 - O movimento de capitais (ou balanço de capitais), como o próprio nome sugere, registra as transações envolvendo investimentos, empréstimos e financiamentos entre países. Nos anos noventa, o Brasil precisou pra caramba. Assim, quando o resultado dessa conta é positivo, o que costuma acontecer em países menos desenvolvidos como o Brasil, que são importadores líquidos de capital, isso significa que, no período em questão, os investimentos no pais constituíram uma fonte de obtenção de divisas, as quais podem ser utilizadas para fazer face aos compromissos externos registrados na conta corrente do balanço de pagamentos.

102 - Ao que me parece, os valores da conta de capital que vão aparecer nos campos são os líquidos: Da mesma maneira, um país pode também conceder empréstimos, ao invés de obtê-los. Assim, o valor registrado para essa conta indica o resultado liquido dessas operações.

103 - Explicam os detalhes de cada item lá. Achei apenas um pouquinho interessante...

104 - Déficits e superávits da conta corrente do balanço de pagamentos: Assim, ou o pais utilizou esse superávit para realizar investimentos em outras economias, ou lhes concedeu empréstimos, ou, simplesmente, decidiu aumentar as reservas em divisas do pais. Ao contrário, se o resultado for negativo, isso significa que no mesmo período, e contando com suas operações correntes, o pais não foi capaz de gerar os recursos necessários para honrar seus compromissos em moeda estrangeira. Terá, então, de obtê-los de outra forma: vai tomar empréstimos, ou vai atrair investimentos estrangeiros e capitais de curto prazo, ou vai consumir reservas, se as tiver, ou vai pedir socorro ao FMI, ou, em último caso, simplesmente não vai pagar. Com tudo isso, já deve ter ficado claro ao leitor que o saldo do balanço de pagamentos (7) deve ser idêntico ao saldo das variações de reservas (8).

105 - ...Se atrair muito capital, o país pode inclusive aumentar suas reservas (saldo positivo da BP) mesmo com saldo negativo nas transações correntes. Detalhe importante: Todavia, as imperfeições existentes no processo de registro das informações podem fazer com que haja diferenças entre os valores apurados para BP e o saldo de R, de modo que sua soma não se mostre nula. Como as contas referentes as reservas são de controle muito mais preciso (exercido pelo Banco Central), parte-se então do pressuposto de que o erro deve estar nas contas que integram as transações correntes ou o movimento de capitais (excluídos os empréstimos de regularização, que também possuem um rigoroso controle). Daí, portanto, a decisão de incluir os erros e omissões exatamente antes do saldo total do balanço de pagamentos.

106 - Importações e exportações: se forem financiadas/parceladas e tal, não será o item variação de reservas a sofrer alterações - débito ou crédito -, mas sim o "5.3 Empréstimos e financiamentos".

107 - O item 2.3 lá acima é o que gera mais confusão intuitiva, mas é por razão de convenção contábil. Não é dinheiro que "entra" (já que é gerado aqui) nem dinheiro que "sai" (já que não é remetido). Explica-se: A conta que então é creditada e a conta reinvestimentos (5.2). Ao fim e ao cabo, tudo se passa como se tivesse acontecido o seguinte movimento: num primeiro momento o país remeteu lucros de, digamos, US$ 10 mil; foi então debitada a conta rendas de capital (2.3) e creditada a conta variação de reservas (8); num segundo momento o país recebeu de volta esses mesmos recursos sob a forma de investimentos; foi então creditada a conta investimentos (5.1) e debitada a conta variação de reservas (8). Se repararmos bem, o resultado final da conta variação de reservas nessa operação é zero.

108 - Como fica a coisa das partidas dobradas:

109 - A variação de reservas vai na lógica contrária a da intuição. O final abaixo só reforça a estranheza rs.

110 - País sem ter como honrar compromissos externos (acabou reserva etc.). Nesse caso, ele teria duas opções: ou tentaria obter um empr6timo de regularização dos organismos internacionais como o Fundo Monetário Internacional (FMI), ou decretaria moratória, elevando ainda mais o estoque de débitos em atraso — em ambos os casos, o lançamento seria a crédito da conta empréstimos de regularização (5.6).

111 - Exportadoras e operações de câmbio: Na verdade, tal operação é feita via mercado financeiro. Mas, em última instância, quem faz a troca é o Banco Central, depositário oficial das reservas internacionais.

112 - Câmbio real versus nominal: há de se levar em conta a questão das inflações. A inflação interna tende a encarecer os produtos de exportações e tornar mais baratos os produtos importados. Já a inflação externa tende a encarecer os produtos que importamos e estimular nossas exportações. Suponha, por exemplo, que a inflação nos Estados Unidos tenha sido de 5% num determinado período. Quem exportava para 1á US$ 100,00 agora passa a receber, em media, US$ 105,00.

113 - Lembram que o conceito de câmbio real é, na verdade, mais complexo, pois envolve preferências de consumo, diferenças de produtividade e etc. Enfim, aquelas críticas à simplificação do PPP que vemos no livro de comércio internacional. Em segundo lugar, a inflação é um calculo médio que inclui uma serie de bens e serviços, muitos dos quais não são comercializados no mercado internacional. Assim, uma inflação anual de 20% não significa que todos os bens e serviços produzidos no pais tenham aumentado 20%. Um bem que esteja sendo exportado pode ate ter tido seu preço reduzido.

114 - Evidentemente, quanto maior for a taxa real de cambio (ou seja, real desvalorizado), menor será a quantidade de moeda estrangeira procurada, visto que ela significa que os bens e serviços importados estão caros em moeda doméstica. Contrariamente, quanto menor for a taxa real de câmbio, maior será a procura por divisas.

115 - Leitura deles sobre a crise cambial argentina: Depois de amargar alguns anos de forte recessão e elevadíssimo desemprego e ensaiar uma retomada — sustentada, em realidade, pela valorização da moeda brasileira entre 1994-98 - a Argentina acabou por experimentar, em meados de 1999, um período de forte turbulência e especulação contra o peso, comprometendo o frágil crescimento então esboçado.

116 - Explica, assim como já visto no livro de comércio internacional, a teoria da paridade de juros (como o câmbio flutuará de acordo com os diferenciais de taxa de juros interna e externa):

117 - Apresentam lá um modelo simples. Na análise aqui desenvolvida, não existe, por exemplo, a questão do risco na condição de paridade de juros. Volatilidade e teoria dos movimentos especulativos fica de fora.

118 - Déficits externos são sempre ruins? Esses déficits podem ser, por exemplo, resultado de grandes volumes de importações de inquinas e equipamentos, ou mesmo de tecnologia, tendo como objetivo elevar a eficiência econômica do pais e, assim, sua própria capacidade de reverter o déficit num futuro próximo. (Como vi no livro de Krugman, a questão do déficit externo é igual a do fiscal. Se a economia cresce em taxas compensatórias ou mais, pode-se até tê-los em caráter permanente).

119 - ...Se o déficit é problemático, há várias soluções possíveis:

120 - Cada uma dessas medidas terá impacto mais rápido ou lento. Subsídio à exportação (isenções, por exemplo) têm efeito lento. E podem gerar retaliações internacionais, distorções de preços/incentivos e déficits fiscais. Desvalorização tem efeito praticamente imediato (e desvantagens como a inflação).

121 - Câmbio fixo e profecia autorrealizável: Suponha que, num país de regime cambial fixo (ou misto), comece a circular, num determinado momento, mesmo sem nenhum fundamento mais solido, um boato de que o governo pretenda proceder a uma desvalorização significativa de sua moeda. Imediatamente, os exportadores começam a postergar suas exportações, aguardando o preço mais elevado em moeda nacional das divisas que recebem pelas vendas externas. Ao mesmo tempo, os importadores antecipam tanto quanto possível suas compras de produtos estrangeiros para evitar o preço mais elevado que virá. Situações semelhantes vão ocorrer com quem tem recursos a receber ou a remeter ao exterior: quem tem a receber, procura adiar o recebimento; quem tem a remeter, antecipa as remessas tanto quanto possível. O resultado de todo esse movimento e que as contas externas sofrem efetivamente uma deterioração e acabam assim por exigir a alteração na taxa de cambio inicialmente profetizada.

122 - A redução no nível de atividade econômica interna também tem como objetivo tentar reverter um eventual déficit na balança comercial. Ela reduz as importações, pois um menor nível de renda interna reduz o consumo, tanto de bens de consumo quanto de bens de capital importados. Além disso, ela atua a favor das exportações, já que, diante de um desaquecimento do mercado interno, a produção dom6tica tende a procurar, no mercado externo, alternativas de venda. O grande problema desse tipo de medida esta na própria redução do nível de atividade, por conta de suas indesejáveis consequências do ponto de vista social, particularmente o aumento do desemprego.

123 - Brasil até FHC II (transações correntes sempre meio deficitárias...):

124 - Os anos de transações correntes favoráveis geralmente teve a ver com excepcional desempenho da balança comercial - como em 1992 -, talvez por termos de troca favoráveis ou moeda desvalorizada (não lembro ao certo). Já a balança de serviços - também chamada de "serviços e rendas" - esteve sempre puxando para baixo! Os motivos desses déficits recorrentes podem ser encontrados, dentre outros fatores, na remessa de lucros e dividendos ao exterior por parte das empresas estrangeiras e no pagamento de juros incidentes sobre a divida externa, que é o estoque de débitos que o pais tem em relação a credores externos, o qual decorre, por sua vez, dos empréstimos e financiamentos anteriormente obtidos e ainda não liquidados.

125 - Colocam que, felizmente, o período 83-94 teve superávits consideráveis na balança comercial. Do contrário, o balanço de pagamentos teria sofrido ainda mais com a retração do capital externo (anos de moratórias e renegociações). A partir de 1992, em decorrência de uma conjuntura externa mais favorável e da continuidade dos resultados extremamente positivos da balança comercial, o Brasil passa a experimentar um forte fluxo de entrada de capitais, que, juntamente com o bom desempenho das transações correntes, permitiu ao país um grande acumulo de reservas internacionais em montantes jamais atingidos. Essa folga nos recursos externos propiciou, de seu lado, as condições objetivas para a sustentabilidade da estabilização monetária adquirida com o Plano Real.

126 - Por fim, há um ANEXO 5.1 - A INTERNACIONALIZAÇÃO FINANCEIRA. Basicamente critica a dependência dos países emergentes em relação aos capitais de curto prazo, especialmente pra fechar o balanço externo, mas nem creio que seja nosso grande problema atualmente.

.

Comentários

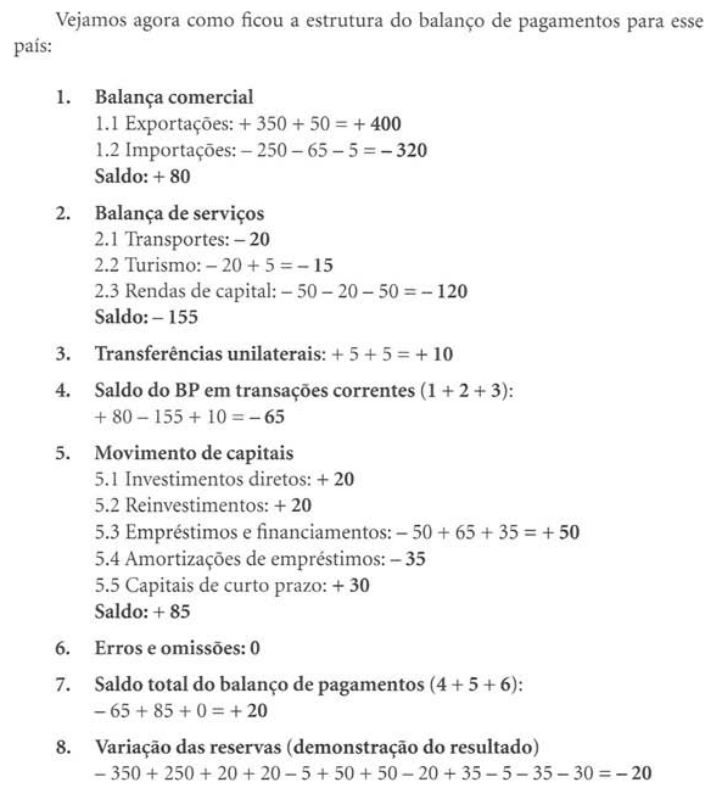

Postar um comentário