Livro: Fabio Giambiagi... - Desenvolvimento Econômico... (2013) - Capítulo 10

Livro: Fabio Giambiagi, Veloso, Pedro Cavalcanti and Pessoa - Desenvolvimento Econômico, Uma Perspectiva Brasileira (2013)

Pgs. 278-312

"CAPÍTULO 10: "POUPANÇA E INVESTIMENTO: O CASO BRASILEIRO"

273 - Texto aqui de Paulo Mansur Levy e Fabio Giambiagi

274 - Em suas primeiras versões, com base no denominado “modelo de Harrod-Domar” (em que a taxa de crescimento é uma função da taxa de poupança), as teorias do crescimento colocavam toda a ênfase na acumulação de capital e na poupança, a partir de uma dada relação capital/produto. Solow teria freado essa tendência ao propor modelo em que parte do crescimento podia ser atribuído à PTF. (...) A influência das taxas de poupança e investimento sobre o crescimento de longo prazo foi resgatada pelos modelos chamados AK, em que a acumulação de capital produz uma externalidade às firmas que resulta em aumento da eficiência agregada da economia, o que torna constante a produtividade marginal do capital em nível agregado.

275 - Os baixos níveis de poupança doméstica representam uma restrição importante à aceleração do crescimento, dado o limite para utilizar a poupança externa sem comprometer a trajetória do balanço de pagamentos através da geração de passivos externos insustentáveis.

276 - Conceitos: Renda nacional disponível (YD) = PIB (Y) – renda líquida enviada ao exterior (RLEE) + transferências líquidas recebidas do exterior (TL), em que a “renda líquida enviada ao exterior” se refere ao saldo entre pagamentos a fatores de produção de não residentes utilizados na geração do PIB (remessas de lucros e dividendos, pagamentos de juros de empréstimos externos, remuneração do trabalho de estrangeiros, royalties pelo uso de tecnologia etc.) e os seus equivalentes recebidos por residentes (renda de fatores de produção de propriedade de residentes que contribuíram para a geração de PIB em outros países). Por sua vez, “transferências líquidas do exterior” referem-se a recursos recebidos que não têm como contrapartida nem fluxos de comércio nem pagamentos/ recebimentos associados a fatores de produção – por exemplo, ajuda externa internacional, doações etc.

277 - A poupança externa (SE) equivale ao déficit em conta corrente no balanço de pagamentos. (...) Caso a poupança doméstica seja elevada relativamente ao investimento doméstico, poderá financiar o hiato entre poupança e investimento em outros países, através de um superávit em conta corrente.

278 - ...A poupança doméstica bruta será ... composta pela poupança do setor privado (SP) e pela poupança do governo (SG). Cabe ressaltar que a poupança pública é um conceito diferente de déficit público, já que exclui o investimento público do total de gastos e considera apenas o consumo. Isso significa que, para um mesmo déficit público, se houver aumento do peso do investimento no orçamento público sem que aumente o gasto total, a poupança pública tenderá a aumentar. (Só não sei se toda vez que usam o termo é nesse sentido. Acho que já vi aplicarem como se fosse equivalente)

279 - (o texto, por enquanto, é uma conceitolândia)

280 - Pode ser considerado um fato estilizado que a taxa de poupança aumente nos estágios iniciais do desenvolvimento (embora não para níveis de renda per capita muito baixos), declinando posteriormente quando os países atingem níveis de renda per capita elevados.

281 - Jovens versus velhos e poupança. Afirma que os dados empíricos realmente mostram relação. No Brasil, essa característica favorável da demografia deixou de ser aproveitada nas décadas de 1980 e 1990, quando a demografia foi favorável, mas a poupança declinou e o país regrediu ou cresceu pouco.

282 - Incerteza: uma média levaria a poupar, mas uma alta não. Não explica muito.

283 - Contas externas e poupança: Por outro lado, da mesma forma que na relação entre poupança e crescimento, é difícil determinar a direção da causalidade, já que um aumento da poupança externa pode estar refletindo exatamente a carência de poupança doméstica, para dada taxa de investimento.

284 - Sobre política fiscal, achei meio solto, pois há forças em sentido contrário. Porém, ao que entendi, inclina-se pelo saldo positivo da poupança pública sobre a privada. Venceria a substituição.

285 - Previdência. No sistema de capitalização, há mais poupança. Do ponto de vista agregado, o impacto sobre a poupança depende do grau de “generosidade” do sistema previdenciário de repartição (isto é, da relação entre o valor dos benefícios no futuro e a renda das pessoas), da magnitude do déficit a ele associado e da sua forma de financiamento: onde o déficit é elevado e financiado por emissão de dívida, a poupança tende a ser mais baixa.

286 - Mais uma possível explicação para as baixas taxas de crescimento em FHC mesmo com aumento da eficiência e retorno do capital (o que deveria incentivar mais investimento): ...a evidência apresentada por Ricardo Hausmann é de que a eficiência marginal do investimento no Brasil é bastante elevada. Logo, a razão para as baixas taxas de investimento deve ser o elevado custo do financiamento, o qual poderia em princípio resultar de ineficiências no processo de intermediação financeira. No entanto, mesmo considerando spreads elevados entre as taxas de depósito e de empréstimo no sistema financeiro, o fato é que as taxas de captação dos bancos e, principalmente, aquelas pagas pelo governo para financiar a dívida pública foram muito elevadas em termos reais nas duas últimas décadas. Isso parece indicar que o custo elevado de financiamento do investimento está precisamente nas baixas taxas de poupança doméstica.

287 - Recorrer a poupança externa aumenta as vulnerabilidades.

288 - Dados do Brasil, com a seguinte observação: "...a taxa de 1970-1973 na Tabela 10.1 correspondente a três anos de crescimento – em que a primeira taxa é de 1971 em relação a 1970 – está associada ao que, na periodização do texto, aparece como período 1971-1973, com o mesmo princípio sendo adotado para os períodos seguintes." (Pra que simplificar né?):

289 - Período "Geisel": Apesar de as exportações, em termos reais, crescerem acima das importações, os preços relativos desfavoráveis, somados ao forte aumento da despesa com juros da dívida externa, fazem com que, no final do período, a poupança externa ascenda a mais de 5% do PIB, devido aos dois choques de preço do petróleo (1973 e 1979-1980). Como não há um ajuste relevante do consumo, a poupança doméstica em 1980 é praticamente idêntica, como proporção do PIB, à que existia em 1970.

290 - Figueiredo e FBCF: Não obstante a retração do consumo, a combinação de novas quedas dos termos de troca com o colapso do financiamento externo obriga a um ajuste radical das contas externas, e o déficit em conta corrente se reduz em seis pontos percentuais do PIB de 1982 a 1984. Em consequência, a formação bruta de capital é a variável de ajuste, encolhendo em termos reais nada menos que 32% em termos absolutos, no acumulado de três anos.

291 - Importações e setor externo na virada para os anos 90: ...atingem em 1989 o segundo nível mais baixo desde 1947 (5,5%, apenas superior aos 5,4% de 1965) e, em 1992, o país torna-se superavitário nas suas relações com o exterior (conta corrente) em mais de 1,5 % do PIB.

292 - FHC II até 2004: O país faz um ajuste importante, no segundo governo FHC e na primeira metade do primeiro governo Lula: entre 1999 e 2004, o consumo perde seis pontos do PIB, a poupança doméstica se eleva aproximadamente nesse mesmo valor e há um notável ajustamento externo. O forte crescimento das exportações e a contenção das importações produzem uma redução na absorção de poupança externa também da ordem de seis pontos do PIB, a ponto de ter havido nova inversão de sinal do resultado em conta corrente do balanço de pagamentos, como no ajuste completado no começo dos anos 1990. A contrapartida disso é conhecida: pouco crescimento do consumo e investimento estagnado.

293 - Grosso da Era Lula: ...consumo e investimento voltam a crescer a taxas maiores que as da economia, as importações crescem acima do PIB e das exportações, a poupança doméstica cede mais de um ponto do PIB entre 2004 e 2011, e a maior absorção doméstica é financiada mediante um aumento da poupança externa de quatro pontos do PIB entre esses dois anos, não obstante a escalada espetacular dos termos de troca, no rastro do boom do preço das commodities.

294 - "Parênteses" do livro: O termo “investimento” será utilizado no sentido restrito de formação bruta de capital fixo, ignorando a variação de estoques.

295 - O Gráfico 10.1 mostra o comportamento do crescimento do PIB (representado no eixo direito do gráfico) e da taxa de investimento a preços correntes, ambos suavizados segundo médias móveis de cinco anos para eliminar as flutuações de curto prazo, de 1954 a 2011. Observa-se que as taxas de investimento tendem a acompanhar com defasagem temporal os movimentos da taxa de crescimento do PIB, indicando que outros fatores podem estar influenciando o crescimento.

296 - Culpa-se o ambiente inflacionário, com sua instabilidade macro, por parte da queda da FBCF. Mesmo a estabilização dos anos noventa demorou a gerar recuperação da taxa, que, ainda assim, nunca atingiu os melhores níveis novamente.

297 - O grande "porém" das taxas de investimento. Eu meio que já fichei isso anteriormente, mas, devido à importância, torno a colocar: O movimento da taxa de investimento a preços correntes ignora mudanças de preços relativos que podem afetar a medida de investimento físico que se procura captar ao relacionar ampliação de capacidade produtiva e crescimento. Em particular, em alguns períodos, o aumento dos preços de bens de capital e insumos da construção civil – elementos que compõem a formação bruta de capital fixo – relativamente aos dos demais bens da economia, captados pelo deflator implícito do PIB, pode dar a impressão errônea de que estaria havendo uma aceleração da ampliação da capacidade produtiva, quando isso de fato não está ocorrendo. Expressa a preços de 1980 – ano-base de referência da série a preços constantes durante toda a década de 1980 –, a série da taxa de investimento mostra que o pico da taxa de investimento da segunda metade dos anos 1980 praticamente desaparece ao se considerar a taxa de investimento a preços constantes. Controlando por esse efeito, observa-se também uma breve retomada do investimento físico em meados dos anos 1990, movimento obscurecido na série a preços correntes pelo fato de que, com a abertura comercial do início da década e a valorização cambial pós-real, o preço relativo de máquinas e equipamentos reduziu-se. Após 1998, quando a mudança do regime cambial para taxas flutuantes foi acompanhada por desvalorização significativa, o movimento foi o inverso: a taxa de investimento a preços correntes apresenta uma ligeira recuperação, devido ao aumento dos preços relativos após a desvalorização cambial, enquanto a taxa a preços constantes declina de forma importante. Quando se controla para as mudanças de preço relativo do investimento vis-à-vis o deflator do PIB, a conexão entre o investimento e o PIB fica bem mais nítida.

298 - A queda do investimento público nos anos 90 foi um fator relevante, já que existe evidência de complementaridade entre os investimentos público e privado, principalmente em se tratando de infraestrutura, cujo abandono acarretou aumento de custos e perda de competitividade, desestimulando o investimento privado.

299 - Poupança. Brasil comparado ao mundo:

300 - ...O caso da China, em particular, desperta a atenção pelo fato de suas taxas de poupança doméstica e de investimento terem crescido fortemente após 1980 a partir de patamares já bastante elevados, atingindo na segunda metade dos anos 2000 uma média de 53% e 42% do PIB, respectivamente, quando na primeira metade dos anos 1980 essas taxas eram de 36% e 29% do PIB, respectivamente. Especula-se que isso seria pela baixa atuação do governo chinês no setor social e assistencial (previdência etc.).

301 - Citam a carga tributária elevada e a tradicional "despoupança" pública como motivos para a diminuição da poupança das empresas e famílias brasileiras.

302 - Gráfico abaixo. O comportamento da poupança doméstica mostra relativa estabilidade nos anos 1970, em torno de 19% do PIB. A poupança externa oscilou entre 4% e 5% do PIB, o que corresponde, em média, a 20% do investimento fixo no período. De 1982 em diante, a impossibilidade de continuar financiando déficits elevados em conta corrente impôs a realização de um forte ajuste via desvalorização real da taxa de câmbio: a poupança externa cai acentuadamente – cerca de seis pontos percentuais apenas entre 1982 e 1984, oscilando posteriormente, mas sem reverter a tendência que a levaria a tornar-se levemente negativa no início dos anos 1990.

303 - Possíveis causas da redução da poupança no início dos anos noventa: ...Ela pode ser atribuída a diversos fatores, entre os quais se destacam os efeitos da nova Constituição de 1988 sobre o orçamento público, a ampliação do consumo das famílias a partir da estabilização, com a elevação da renda real dos segmentos de baixa renda – que não podiam se proteger dos efeitos da inflação –, e a ampliação do crédito.

304 - Dados das poupanças no período FHC/Lula:

305 - Ajuste em FHC: ...De fato, a tributação maior melhorou substancialmente o resultado das contas públicas, mas reduziu a “despoupança” pública em boa parte à custa de deteriorar a poupança privada, uma vez que extraiu recursos das famílias e das empresas.

306 - Conclusão dos autores: O Brasil é um país que se caracteriza por baixas taxas de poupança doméstica ou, alternativamente, onde a poupança apresenta baixa sensibilidade aos aumentos do investimento. Isso pode ser atribuído, entre outros fatores, à despoupança do setor público e aos baixos incentivos à poupança no setor privado. As baixas taxas de poupança no Brasil fazem com que elevações da taxa de investimento sejam acompanhadas pela necessidade de aumento do uso da poupança externa (ou seja, por maiores déficits na conta corrente do balanço de pagamentos), tornando o país vulnerável, do ponto de vista financeiro, às flutuações na economia internacional.

307 - Por fim, há um apêndice com ainda mais dados sobre poupança:

308 - Por fim, outro apêndice (metodológico) traz a seguinte afirmação: ...No passado, as informações fiscais nas contas nacionais tinham por base os balanços das diversas esferas de governo, o que coloca dúvidas quanto à qualidade da informação, já que os controles antes das reformas institucionais na área fiscal que começam nos anos 1980, como, por exemplo, a criação da Secretaria do Tesouro Nacional, eram bem mais frouxos do que hoje. Não apenas isso, mas, como destacado anteriormente, a própria inflação tornava os registros contábeis menos precisos quanto ao seu comportamento real ao longo de um ano.

309 - ...O resto do apêndice não entendi muito bem e deixei pra lá.

.

Comentários

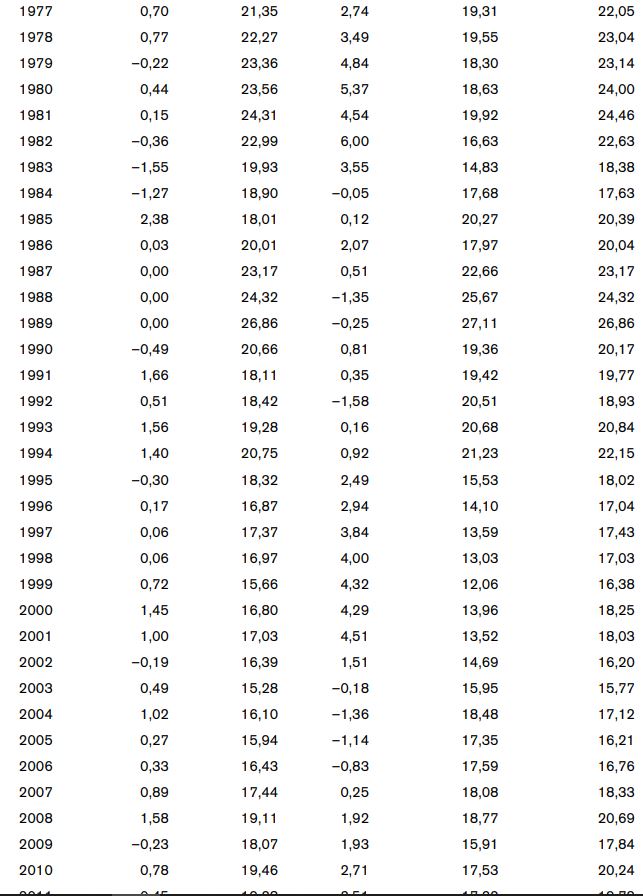

Postar um comentário