Livro: Fabio Giambiagi e Ana Cláudia Além - Finanças Públicas - Capítulo 9

Livro: Fabio Giambiagi e Ana Cláudia Além - Finanças Públicas (2011)

Pgs. 249-274

CAPÍTULO 9: "A Dinâmica da Dívida Pública e o Caso Brasileiro"

172 - Vantagem do perfil da dívida alongado: país precisa aumentar os juros por, digamos, dois anos. Se a "duration" for isso aí, terá que rolar toda a dívida à taxa de juros inconveniente, pressionando ainda mais o total do fiscal. Não tem respiro.

173 - Colocam que a Itália, ao entrar no "Euro", importou a credibilidade da economia alemã à sua dívida e conseguiu trabalhar com baixas taxas de juros.

174 - Senhoriagem "real" (corrigidas as distorções no seu cálculo) e déficit público no Brasil dos anos 80 e 90:

175 - ...A trajetória das dívidas teve tudo a ver com o saldo acima. Na Era da hiperinflação, a senhoriagem ainda combatia parte ou totalidade do déficit (digamos assim), a depender do ano, e a dívida pôde ficar parcialmente "amarrada".

176 - ...Os anos Figueiredo foram de déficit fiscal, queda do PIB e senhoriagem ainda fraca. O resultado obviamente foi feio em termos de endividamento. A maxidesvalorização cambial de 1983 também jogou lá pra cima a dívida externa em reais.

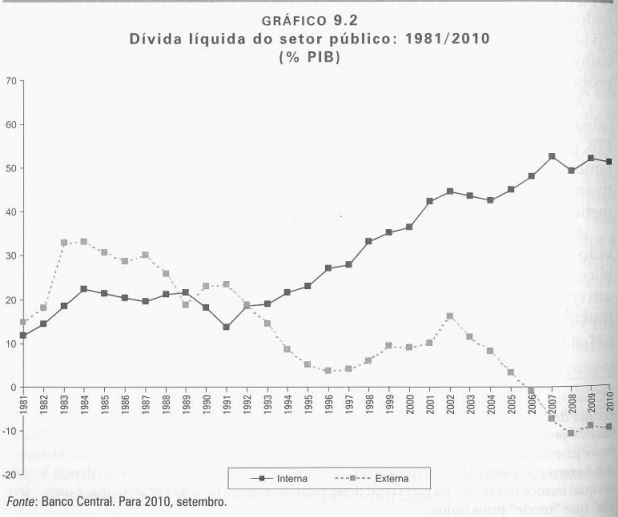

177 - Trinta anos de detalhamento da dívida brasileira (vê-se, por exemplo, que Lula, apesar da diminuição do saldo líquido total/PIB, trocou dívida externa por interna):

178 - Detalhes adicionais do período Sarney: ...Finalmente, houve uma importante subindexação da dívida, fruto da aceleração inflacionária, que na prática comia parte da dívida herdada do passado, fazendo com que esta caísse, apesar dos déficits fiscais elevados, de mais de 5% do PIB, em média, no período.

179 - ...Na "Era Collor" isso foi pior ainda: Essa prática atingiu o clímax em março de 1990, quando imediatamente antes do anúncio do Plano Collor, decretou-se um feriado bancário de três dias úteis, ao longo dos quais a dívida não sofreu qualquer correção, em um contexto no qual a inflação diária era estimada em quase 3% por dia útil chegando a ser de mais de 80 no mês. Como a dívida interna era naquela época de aproximadamente 20% do PIB, ela sofreu uma erosão da ordem de 2% do PIB em apenas 72 horas!

180 - ...Mais: ...Mesmo sem atingir esse extremo, nos anos anteriores a indexação muitas vezes não chegava a acompanhar a velocidade de aumento dos preços, de modo que, na prática, o que se considerava um componente de juros reais não passava de uma simples compensação pela perda de capital decorrente de práticas imperfeitas de ajuste do valor. deste em face da inflação. Por isso que a dívida total caiu de 55% do PIB em 1984 para 40% em 1989.

181 - Era Collor/Itamar: senhoriagem, déficit "zero", apreciação cambial e renegociação com cancelamento de quase um terço da dívida externa fizeram com que a dívida total caísse aos menores percentuais. Nem as quedas do PIB entre 1990 e 1992 foram capazes de deter o processo.

182 - ...Também houve a mudança da composição da dívida. Dívida externa foi perdendo importância. Essa participação, que tinha chegado a ser da ordem de 2/3 da dívida total em 1983 - ano da maxidesvalorização - e era ainda mais de 50% do total em 1990, caiu para menos de 1/3 do total em 1994. A razão dessa mudança foi o processo de acumulação de reservas internacionais iniciado em 1991, quando elas eram inferiores a US$9 bilhões, tendo atingido US$36 bilhões no final de 1994.

183 - As privatizações, em dólares, também foram ajudando a derrubar a dívida nos anos 90. Antes dos grandes déficits fiscais e maxidesvalorização de 1999.

184 - Detalhamento da dívida brasileira em 2010:

185 - As grandes desvalorizações, em 1999 e 2002, levaram a endividamento crescente, mesmo num cenário de contas fiscais amarradas. A apreciação cambial dos anos seguintes teria o efeito inverso. De toda forma, a dívida "fiscal mesmo" não mudou muito:

186 - Anos 90: passivos ocultos, os esqueletos da dívida, a pressionavam pra cima. Porém, as privatizações pressionavam a dívida para baixo. Os autores não detalham se esses "não-recorrentes" se compensavam, mas até pareceu isso.

187 - Segue uma sequência de álgebra desnecessária pra dizer simplesmente que, quanto mais superávit e crescimento da economia e senhoriagem e menor taxa de juros, melhor para combater a dívida. Isso possibilita vários tipos de "mix". Citam, por exemplo, dívida de 40% do PIB, juros nominais de 7% (2019 vibes) e crescimento de 5%... O governo poderia se dar ao luxo de déficit primário de 1,4% em tal caso que ainda manteria estável a trajetória da dívida.

188 - Taxas de juros reais nos períodos Collor, Itamar e FHC I:

189 - ...Necessidade de dólares para a estabilização - atração de todo tipo de capital externo - e dificuldades fiscais (especialmente em FHC I) explicariam essas taxas surreais. "Sorte" que a dívida era "menor" até meados dos anos 90. As crises do México e da Rússia explicariam os pontos mais altos do FHC I. No caso de 1995, houve ainda a drástica piora do fiscal.

190 - Ainda sobre a parte da fórmula de estabilização da dívida, apresenta uma matriz de resultados (creio que para as premissas de 2010):

191 - ...Mais matriz, agora sob a perspectiva do déficit nominal possível:

192 - Taxa de juros reais média - ao que entendi, o "overnight" era nosso "Tesouro Selic/CDI" - nos anos 80: ...Nota-se na tabela que a taxa real média dos juros do overnight foi de 1,3% ao ano na década. resultado da existência de nada menos do que cinco anos - metade do total - com taxas reais negativas. No período 1987/1990, em particular. após o fracasso do Plano Cruzado, no final de 1986, a taxa de Juros real média foi negativa em 2,2% ao ano. Havia subindexação.

193 - Ainda os anos 80: ...De um lado, o déficit público elevado, que tendia a aumentar essa dívida; de outro, a erosão da divida herdada do passado, que diminuía o valor real da mesma, devido à subindexação do estoque. Enfim, rentista se dava mal.

194 - Em 1991, acabou a subindexação. As taxas de juros reais, por qualquer deflator que fosse, resultavam fortemente positivas. Ideia era evitar fuga de capitais.

.

Comentários

Postar um comentário