Livro: Blanchard, Olivier - Macroeconomia (2011) - Parte XIV

Livro: Blanchard, Olivier - Macroeconomia (2011) - Parte XIV

Pgs. 261-281:

258 - A parte V do livro é sobre Expectativas. O capítulo 14 é "Expectativas: ferramentas básicas". Começa exemplificando simplificações que foram feitas nos capítulos anteriores, como, por exemplo, uma relação mecânica entre "renda atual disponível" e consumo: Quando examinamos o mercado de bens, supusemos que o consumo dependesse da renda atual e que o investimento dependesse das vendas atuais.

259 - Gostei da definição de taxa real de juros: taxa de juros em termos de uma cesta de bens. Vale perceber agora como é possível deixar chato e mais intricado algo muitíssimo simples:

260 - ...Continua fazendo álgebra tão chata - para a simplicidade do assunto - quanto desnecessária, para chegar a "1 mais a taxa real de juros é igual à razão entre 1 mais a taxa nominal de juros e 1 mais a taxa de inflação esperada".

261 - ...Entretanto, quando a taxa nominal de juros e a inflação esperada não são muito grandes — digamos, menos de 20% ao ano —, uma boa aproximação para essa equação é dada pela relação mais simples (que eu usava mesmo em valores grandes para investimentos, aí descobri que eu estava calculando errado as coisas, mas enfim, meio que já aprendi, talvez por isso meu tédio atual):

262 - Diferenciação sutil, mas que pode ser útil às vezes. Qual é a taxa de juros real no Brasil neste momento em que escrevo - início de janeiro de 2022 -, por exemplo? A taxa real de juros (i - e ) tem como base a inflação esperada. Se a inflação efetiva for diferente da inflação esperada, a taxa real de juros efetiva (i - ) será diferente da taxa real de juros. Por esse motivo, a taxa real de juros, às vezes, é chamada de taxa real de juros ex-ante (ex-ante significa ‘antes do fato’; aqui, antes que a inflação seja conhecida). A taxa real de juros efetiva é chamada de taxa real de juros ex-post (ex-post significa ‘depois do fato’; aqui, depois que a inflação é conhecida).

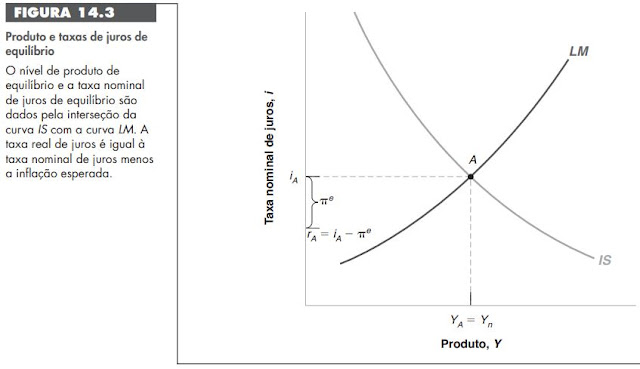

263 - Empresas decidem o que investir baseadas na taxa real de juros: ...o que faz parte da relação IS é a taxa real de juros. Seja r a taxa real de juros. A relação IS deve, assim, ser reescrita como: Y = C(Y - T) + I(Y, r) + G.

264 - ...Já na LM importa a taxa nominal de juros: A moeda paga uma taxa nominal de juros nula. Os títulos pagam uma taxa nominal de juros, i. Portanto, o custo de oportunidade de reter moeda é igual à diferença entre a taxa de juros de reter títulos menos a taxa de juros de reter moeda, e por isso i - 0 = i, que é exatamente a taxa nominal de juros.

265 - Interessante (na Era Clinton): “A nomeação para o Conselho do Federal Reserve de dois economistas com tendências de esquerda e vistos como complacentes em relação à inflação tem levado os mercados financeiros a se preocuparem com o maior crescimento da moeda, a alta da inflação e a elevação das taxas de juros no futuro.” (Citação fictícia, por volta de maio de 1994.). Blanchard diz que é fictícia, mas... "consistem em uma composição do que foi escrito à época". Coloca que isso tem a ver com o fato de que "Um maior crescimento da moeda leva a uma redução das taxas nominais de juros no curto prazo, mas a um aumento das taxas nominais de juros no médio prazo." (o mundo pós-crise de 2008 mostra que essa frase está errada em alguns casos).

266 - ...Afirma também que "Um maior crescimento da moeda leva a uma redução das taxas reais de juros no curto prazo, mas não exerce qualquer efeito sobre as taxas reais de juros no médio prazo." (Também não vi isso acontecendo no pós-crise de 2008. Taxa real caiu e muito no médio prazo, seja qual for a explicação).

267 - Expansão monetária e LM: O aumento do estoque real de moeda provoca um deslocamento da curva LM para baixo, de LM para LM’: para um dado nível de produto, o aumento do estoque real de moeda leva a uma redução da taxa nominal de juros. Se supusermos — como parece razoável — que as pessoas e as empresas não revisarão suas expectativas de inflação imediatamente, a curva IS não se deslocará.

268 - Diz que o termo "taxa natural de juros" vem de Wicksell: No médio prazo, a taxa real de juros retorna à taxa natural de juros, r"n" . Ela é independente da taxa de crescimento da moeda. Ademais, no médio prazo, a taxa de inflação é igual à taxa de crescimento da moeda nominal. A partir daí traz uma consideração sobre a taxa nominal de juros no médio prazo: ...a taxa nominal de juros é igual à soma da taxa natural de juros com a taxa de crescimento da moeda. Portanto, um aumento do crescimento da moeda leva a um aumento igual da taxa nominal de juros.

269 - ...Resume: No médio prazo, o crescimento da moeda não afeta a taxa real de juros, mas afeta a inflação e a taxa nominal de juros na mesma proporção. (...) O resultado de que, no médio prazo, a taxa nominal de juros aumenta na mesma proporção da inflação é conhecido como efeito Fisher, ou hipótese de Fisher, em homenagem a Irving Fisher, economista da Universidade de Yale que primeiro exprimiu esse argumento e sua lógica no início do século XX.

270 - No curto prazo, ... Enquanto a taxa real de juros for inferior à taxa natural de juros — isto é, o valor correspondente ao nível natural de produto —, o produto permanecerá maior do que o nível natural de produto e o desemprego ficará abaixo de sua taxa natural. ... Da relação da curva de Phillips, sabemos que, enquanto o desemprego permanece abaixo da taxa natural de desemprego, a inflação aumenta... À medida que a inflação aumenta, torna-se finalmente maior do que o crescimento da moeda nominal, levando a um crescimento da moeda real negativo. Quando o crescimento da moeda real torna-se negativo, a taxa nominal de juros começa a aumentar. E, dada a inflação esperada, a taxa real de juros também começa a aumentar. ... No médio prazo, a taxa real de juros aumenta até voltar a seu valor inicial. O produto, então, está de volta ao nível natural de produto, o desemprego está de volta à taxa natural de desemprego e a inflação não se altera mais. À medida que a taxa real de juros converge de volta a seu valor inicial, a taxa nominal de juros converge para um novo valor mais alto, igual à taxa real de juros somada à nova taxa de crescimento da moeda nominal, mais elevada. Abaixo a coisa em gráfico:

271 - ...(Olhando o gráfico, expansão monetária parece uma boa sempre que não for desestabilizar de vez a inflação. Afinal, passa-se um bom tempo com juros reais mais baixos que a "taxa natural". "Ah, mas isso desincentiva a poupança?!"... Tenho sérias dúvidas. Vide Brasil campeão de juros reais por décadas e poupança quase tão baixa quanto agora que não é mais isso).

272 - Analisaram a hipótese de Fisher e as "Taxas nominais de juros e inflação: América Latina, 1992-1993". Consideraram a correlação satisfatória. Brasil tinha números surreais de altos então foi excluído. (Achei a a análise esquisita. Primeiro que dois anos não são lá muito "médio prazo", segundo que a correlação tem várias imperfeições). Nos EUA, usaram um período bem longo. Mesmo nele há coisas estranhas. Longos descolamentos antes da "grande moderação". A coisa me parece muito menos "natural" do que é na prática.

273 - Passa a falar de valor presente descontado esperado e um investimento. Acho esse assunto todo meio óbvio: basta comparar os dois números — o valor presente descontado esperado e o custo inicial. ... "Se esse valor excede o custo, ele deve ir em frente e comprar a máquina". E claro que tudo isso dependerá da taxa de juros do período do capital imobilizado. Até pelo custo-oportunidade. Precisa nem das equações. Comparar dólares do passado e do presente acaba ficando simples. Pense dessa maneira: se você emprestar 1/(1 + i t ) dólares neste ano, receberá 1/(1 + i t ) vezes (1 + i t ) = 1 dólar no próximo ano.

274 - ... O termo ‘descontado’ representa o fato de que o valor no próximo ano é descontado, sendo 1/(1 + i t ) o fator de desconto (a taxa nominal de juros de um ano, i t , é chamada, às vezes, de taxa de desconto). (...) Se, por exemplo, a taxa nominal de juros de um ano for a mesma neste ano e no próximo, e igual a 5%, de modo que i t = i t +1 = 5%, então o valor presente descontado de um dólar daqui a dois anos será igual a 1/(1,05)2 , ou cerca de 91 centavos de dólar hoje. Disso tudo, ele deduz a fórmula geral:

275 - ..."z" aí no caso são as parcelas de pagamento do valor total "V". Lembra, porém, que tal fórmula acima não é a mais realista, pois não se sabe os juros futuros, por exemplo. O melhor a fazer é obter as previsões mais precisas que puder e então calcular o valor presente descontado esperado dos lucros com base nessas previsões. Diferença: entra o "ezinho" de esperado:

276 - Depois dá uma séries de exemplos de juros e datas de vencimento diversas. Não entendi a importância deles. Achei meio óbvio tudo, só que com linguagem intricada.

277 - Cálculo do "valor presente" real. Sem grandes novidades. ...podemos calcular o valor presente de uma sequência de pagamentos de duas maneiras. Uma delas é calculá-lo como o valor presente da sequência de pagamentos expressos em dólares, descontados usando taxas nominais de juros, e então dividi-lo pelo nível de preços hoje. A outra é calculá-lo como o valor presente da sequência de pagamentos expressos em termos reais, descontados usando taxas reais de juros. As duas maneiras dão a mesma resposta.

278 - Por fim, há um apêndice matemático que achei mais desnecessário ainda.

.

Comentários

Postar um comentário