Livro: Blanchard, Olivier - Macroeconomia (2011) - Parte XXV

Livro: Blanchard, Olivier - Macroeconomia (2011) - Parte XXV

Pgs. 444-460:

438 - O capítulo 23 se chama "A inflação alta". Começa com vários casos curiosos: O que custava um pengo húngaro em agosto de 1945 passou a custar 3.800 trilhões de trilhões de pengos menos de um ano depois.

439 - Possíveis causas de hiperinflação - que sempre ou quase é motivada por alta emissão de moeda visando tapar déficit orçamentário: Pode ser uma guerra civil ou uma revolução que destrói a capacidade do Estado de arrecadar impostos. Foi o caso, por exemplo, da Nicarágua na década de 1980. Pode vir das consequências de uma guerra que deixe o governo tanto com receitas tributárias menores quanto com grandes gastos necessários para a reconstrução. Foi o que ocorreu na Alemanha em 1922 e 1923. (...) Pode vir de um grande choque econômico adverso — por exemplo, uma grande queda do preço de uma matéria-prima que seja tanto o principal produto de exportação do país quanto sua principal fonte de receita. Conforme você verá na Seção “Foco” deste capítulo, foi o que aconteceu à Bolívia na década de 1980. O declínio do preço do estanho, principal produto de exportação do país, representou uma das principais causas da hiperinflação boliviana. Menciona, ainda, a "revolução agrária" do Zimbábue e seu choque negativo na produtividade.

440 - ...(Por sinal, fiz umas pesquisas no google sobre Zimbábue. Informaçoes meio desencontradas, como o "Brasil de Fato" dizendo estranhamente, em 2017, que "acabaram com a fome" e índices fortes de crescimento econômico desde 2008, talvez pelo controle da inflação, mas com retração a partir de 2018, que também presenciou a volta de forte inflação. Enfim... Só estudando mais aprofundadamente)

https://data.worldbank.org/indicator/NY.GDP.PCAP.PP.CD?locations=ZW

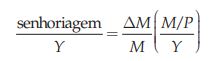

441 - A receita, em termos reais (isto é, em termos de bens), que o governo gera ao criar um montante de moeda igual a ∆M é, portanto, ∆M/P — a criação de moeda nominal durante o mês dividida pelo nível de preços. Essa receita real da criação de moeda é chamada de senhoriagem (do original seignorage). A palavra é reveladora. O direito de emitir moeda foi uma fonte preciosa de receita para os senhores (seigneurs) do passado. Eles podiam comprar os bens que desejassem por meio da emissão de sua própria moeda e do uso dessa moeda para pagar pelos bens.

442 - Com equações, mostra que, inicialmente, pode-se financiar um déficit mensal "x", por meio da senhoriagem, gastando-se x/meses-de-renda-que-uma-pessoa retém. Assim, se a população retém dois meses de renda em média, "para financiar um déficit de 10% da renda real por meio de senhoriagem, a taxa mensal de crescimento da moeda nominal deve ser igual a 5%". Ocorre que, vendo a inflação crescer, as pessoas tenderão a reter cada vez menos moeda/tempo de renda. No limite extremo, guarda em mãos sequer o valor de 24 ou menos horas. Isso faz com que a senhoriagem tenha que ser progressivamente mais agressiva. Numa luta perigosa para cobrar tal "imposto inflacionário". Espiral hiperinflacionária é logo ali. Quanto mais rápida for a "resistência" da população a reter moeda e ser penalizada...

443 - Ao descrever a hiperinflação austríaca da década de 1920, Keynes observou: “Em Viena, durante o período de colapso, cresceram casas de câmbio que brotaram em cada esquina, onde se podia trocar coroas por francos suíços poucos minutos após recebê-las e, assim, evitar o risco de perda durante o tempo que você levaria para chegar a seu banco de costume”.

444 - Traz mais equações e desenvolvimentos matemáticos completamente desnecessários para descrever questões intuitivas para alguém com alguma experiência mínima. Conforme a inflação real - e, por tabela, a esperada - vão crescendo, menos gente vai querendo reter moeda. Retém o mínimo possível. Tudo para não receber o "boleto do imposto inflacionário", digamos assim. À medida que a inflação acelera, a demanda por moeda diminui. O último gráfico - que deveria até estar em cima - mostra bem isso. E olha que os gráficos usam a inflação efetiva, nem era a "esperada", talvez mais crescentemente pessimista até.

445 - ...A relação entre senhoriagem, crescimento da moeda nominal e saldos monetários reais [equação (23.2)]: senhoriagem é igual ao produto entre o crescimento da moeda nominal e os saldos monetários reais. (que é outro termo para o estoque real de moeda).

446 - É bem simples de entender todo esse capítulo olhando para o lado prático. Quantidade relevante de pessoas talvez aceite reter um ou mais meses de moeda que perde 1% do valor pra inflação mensal. Já se esta sobe pra uns 10%, quase ninguém será besta de manter por muitos dias sequer. Se a inflação mensal vai para dezenas de % ou até 100%, aí é que será uma luta pra não ficar com a batata quente na mão. Quanto menos horas (ou até minutos!), melhor. A senhoriagem, num quadro assim, terá que ser insanamente agressiva - impressora ligada quase no máximo - para tirar algum resultado: imposto inflacionário sob um estoque real de moeda cada vez menor em resposta a tudo que está acontecendo. Um fiscal descontrolado - e até o cálculo disso pode ficar difícil - irá só impulsionar rumo ao caos.

447 - Essa diminuição dos saldos monetários reais explica por que, na Tabela 23.1, a inflação média é maior do que o crescimento médio da moeda nominal em cada uma das sete hiperinflações pós-guerra. O fato de os saldos monetários reais, M/P, diminuírem durante uma hiperinflação implica que os preços, P, devem aumentar mais do que M. Em outras palavras, a inflação média deve ser maior do que o crescimento médio da moeda nominal.

448 - À página 450, traz uma hipótese estranha de senhoriagem à taxa constante de crescimento da moeda nominal. Inicialmente, a senhoriagem cresce, mas depois começa a cair. Ficou bem mal explicado, mas ao que entendi, é porque acaba não sobrando moeda local alguma que alguém deseje reter. Tipo o exemplo extremo da curva de Laffer. O gráfico é da senhoriagem total - arrecadação total por meio disso - ao que entendi. As pessoas meio que passam a se vingar do ataque/imposto com a não-retenção, digamos. Escambo e dolarizações ganham vida. Enfim, mais do mesmo que já tinha explicado, mas em palavras mais confusas.

449 - Que taxa de crescimento da moeda nominal leva à senhoriagem máxima e quanto de senhoriagem ela gera? Essas são as questões que Philip Cagan fez em um artigo clássico sobre hiperinflações escrito em 1956. Em um dos primeiros usos da econometria, Cagan estimou a relação entre a demanda por moeda e a inflação esperada (equação (23.4)) em cada uma das hiperinflações da Tabela 23.1.

450 - Dinâmica da coisa - as expectativas -, como já está implícito, é o que mantém a senhoriagem funcionando de forma crescente até um determinado ponto: À medida que a taxa de crescimento da moeda aumenta, pode levar algum tempo para que a inflação e a inflação esperada se ajustem. Mesmo quando a inflação esperada aumenta, é necessário algum tempo maior para que as pessoas ajustem totalmente seus saldos monetários reais. A criação de acordos de escambo leva tempo, o uso de moedas estrangeiras em transações desenvolve-se lentamente, e assim por diante. Em suma, a redução do estoque real de moeda demora a acelerar com a mesma força, mas depois é possível que até ultrapasse em ritmo a senhoriagem. (...) No curto prazo, um aumento da taxa de crescimento da moeda nominal, ∆M/M, pode levar a uma pequena mudança nos saldos monetários reais, M/P. Dito de outra maneira, se um governo estiver disposto a aumentar o crescimento da moeda nominal o suficiente, ele poderá gerar praticamente qualquer montante de senhoriagem que desejar no curto prazo, muito superior aos números da segunda coluna da Tabela 23.3. Quando as expectativas se ajustam e as pessoas passam a resistir fortemente, o governo, no desespero, aumenta o ritmo de crescimento da moeda nominal e começa a entrar num ciclo vicioso para ele mesmo. Ele vai além da otimização.

451 - Outro "porém" que deixa o ciclo, para o governo, ainda mais vicioso: Consideramos o déficit como dado. Mas, à medida que a taxa de inflação torna-se muito alta, o déficit orçamentário normalmente também se torna maior. Parte do motivo diz respeito às defasagens na arrecadação dos impostos. Esse efeito é conhecido como efeito Tanzi−Olivera, em homenagem a Vito Tanzi e Julio Olivera, dois economistas que enfatizaram sua importância. (...) Por exemplo, se os impostos de renda forem pagos neste ano sobre a renda recebida no ano passado e se o nível de preços deste ano for dez vezes maior do que o nível de preços do ano passado, a alíquota de imposto efetiva será de apenas um décimo da alíquota de imposto oficial.

452 - Como o ajuste de expectativas sempre leva tempo, o início de um processo inflacionário pode levar - e será esperado - até a um aumento real do produto. Depois é que as consequências negativas começam a chegar. Custos de menu, sola de sapato... Os sinais dos preços se tornam quase inúteis para consumidores e produtores, que ficam meio perdidos... Muitos tributos podem perder eficiência ou ganhar demais, bagunçando tudo, inclusive incentivos. Emprestar dinheiro pode se tornar algo mais complexo.

453 - Um componente importante da estabilização da Alemanha em 1923 foi a redução das ‘reparações’ — os pagamentos que inicialmente desencadearam a hiperinflação. Afirma que um dos passos da estabilização fiscal é compensar o fim do imposto inflacionário, certamente substituindo este por outros. ...é essencial que as pessoas se convençam de que isso será feito e que o déficit orçamentário será reduzido. Menciona, ainda, assunção de compromisso com a não-monetização da dívida.

454 - ...O Banco Central pode ser proibido, por decreto, de comprar qualquer dívida pública, de modo que nenhuma monetização da dívida seja possível. Ou o Banco Central pode atrelar a taxa de câmbio à moeda de um país com inflação baixa. Uma medida ainda mais drástica é adotar oficialmente a dolarização — isto é, tornar uma moeda estrangeira, normalmente o dólar dos Estados Unidos, a moeda oficial do país. Essa medida é drástica, pois implica abrir mão completamente da senhoriagem, o que frequentemente é interpretado como uma diminuição da independência do país.

455 - Quanto às políticas de renda - controles de preços e/ou de salários -, há o perigo de que isso sirva de moleta para evitar/adiar necessários e dolorosos ajustes fiscais. Além disso, se inicialmente a estrutura dos preços relativos estiver distorcida, os controles de preços correrão o risco de manter essas distorções. Vantagens? Se as empresas souberem que os salários não aumentarão, elas não aumentarão seus preços. Se os trabalhadores souberem que os preços não aumentarão, eles não pedirão aumentos de salário, e a inflação será eliminada com maior facilidade. Esses programas com controle são chamados tipicamente de heterodoxos. Todas as hiperinflações da Tabela 23.1 acabaram por meio de programas ortodoxos. Por outro lado, muitas das estabilizações da América Latina das décadas de 1980 e 1990 contaram com programas heterodoxos.

456 - Na teoria tudo é mais fácil. Lembra que "os que perdem com a reforma fiscal necessária para diminuir o déficit se oporão ao programa de estabilização." Trabalhadores podem notar aumentos de preços dos serviços públicos e/ou de impostos normais sem perceber a diminuição do imposto inflacionário. Pode haver oposição, portanto. Por fim, Blanchard menciona o risco das profecias autorrealizáveis pessimistas nos casos de estabilização via âncora cambial ou qualquer medida que exija expectativas de acordo. Boas relações públicas têm algum papel, coloca.

457 - Rigidez e hiperinflação: Durante a hiperinflação, os salários e os preços são reajustados tão frequentemente que tanto a rigidez nominal quanto a justaposição das decisões salariais se tornam praticamente irrelevantes.

458 - Traz um quadro sobre a Bolívia dos anos 70 e 80. Na época dos choques do petróleo se deu muito bem, em virtude dos altos preços mundiais de suas exportações: estanho, prata, coca, petróleo e gás natural. Ainda no final da década, porém, o preço do estanho desabou e o crédito farto começou a secar. Muita turbulência política entre 79 e 82 - o país teve 12 presidentes — nove militares e três civis. (...) Sem escolha, o governo recorreu à criação de moeda para financiar o déficit orçamentário.

459 - ...O fiscal descontrolou e tivemos o efeito Tanzi-Olivera. Além disso, a tentativa do governo de manter baixos os preços dos serviços públicos gerou grandes déficits para as empresas estatais. Como esses déficits eram financiados por subsídios do governo, o resultado foi um aumento adicional do déficit orçamentário da Bolívia. Em 1984, o déficit orçamentário atingiu a marca impressionante de 31,6% do PIB. (...) Programas foram lançados em novembro de 1982, novembro de 1983, abril de 1984, agosto de 1984 e fevereiro de 1985. O pacote de abril de 1984 consistiu em um programa ortodoxo que envolvia grande desvalorização, anúncio de uma reforma tributária e aumento de preços do setor público. Mas a oposição dos sindicatos foi forte demais, e o programa acabou sendo abandonado. (...) Após a eleição de um novo presidente, houve ainda outra tentativa de estabilização, em setembro de 1985. Esta se mostrou bem-sucedida. Mix foi política fiscal com maiores receitas e menores gastos; acordo com FMI para reestruturar a dívida e política monetária de câmbio flutuante sujo. Assim como na tentativa de estabilização anterior, os sindicatos convocaram uma greve geral. Em resposta, o governo declarou estado de sítio e a greve terminou. Após a hiperinflação e tantas tentativas fracassadas de controlá-la, a opinião pública estava claramente a favor da estabilização.

460 - ...A Bolívia passou por recessão em 86, mas acabou "dando certo": É difícil determinar o efeito completo dessas altas taxas reais de juros sobre o produto, pois, na mesma época em que se implementava a estabilização, a Bolívia foi atingida por grandes quedas dos preços do estanho e do gás natural. Além disso, uma grande campanha contra as drogas arruinou a produção de coca. (...) A recessão durou um ano. A partir de 1986, o produto cresceu a uma taxa média de 3% ao ano, e a inflação média permaneceu abaixo de 10%.

.

Comentários

Postar um comentário