Livro: Blanchard, Olivier - Macroeconomia (2011) - Parte XXII

Livro: Blanchard, Olivier - Macroeconomia (2011) - Parte XXII

Pgs. 394-418:

390 - O capítulo 21 se chama "Regimes de taxa de câmbio". Porém, antes de iniciar por ele, vale trazer considerações interessantes/introdutórias do apêndice do capítulo anterior (pgs. 394 e 395). Primeiro: pode existir, num país, algum nível bem variado de controle de capitais. Nesses países, os investidores domésticos podem não ter nem o conhecimento, nem o direito legal de comprar títulos estrangeiros quando as taxas de juros internas estão baixas. Segundo: uma economia aberta, o BC não possui apenas títulos domésticos como ativos. Tem também reservas internacionais. O passivo continua sendo a base monetária. Logo, para expandi-la, pode, também, comprar essas reservas.

391 - Na mobilidade perfeita de capital e regime de câmbio fixo, se um governo deixa os juros internos mais baixos que os externos - e o faz (a baixa dos juros) aumentando a base, num expansionismo -, investidores irão preferir os títulos estrangeiros. Ou seja, venderão moeda nacional por moeda estrangeira. BC é obrigado, então, a agir para reequilibrar as coisas, mantendo a paridade acertada. À medida que ele (BC) vende moeda estrangeira e compra moeda nacional, a base monetária diminui. Ele deve continuar vendendo até que a base monetária retorne ao nível anterior à operação de mercado aberto, de modo que a taxa de juros interna seja novamente igual à taxa de juros externa. Coloca que, em cenário de perfeita mobilidade, todo esse processo durará minutos...

392 - ...Resumindo: sob taxas de câmbio fixas e com mobilidade perfeita de capitais, o único efeito da operação de mercado aberto é o de alterar a composição do balancete patrimonial do Banco Central, mas não a base monetária (nem a taxa de juros). Diminuem as reservas e aumentam os títulos (início da história, com o expansionismo). Na mobilidade imperfeita de capitais, tudo ocorre parecido, mas com uma diferença que pode ser importante: ...ao aceitar uma perda de reservas internacionais, o Banco Central pode agora diminuir as taxas de juros por algum tempo. Ela não tem que retornar ao nível de "equilíbrio" - com os de fora - imediatamente. Na prática: Se forem necessários apenas alguns dias para que os investidores se ajustem, o dilema poderá ser pouco atraente — como muitos países que sofreram grandes perdas de reservas sem muito efeito sobre a taxa de juros já descobriram à sua custa. No entanto, se o Banco Central puder afetar a taxa de juros interna por algumas semanas ou meses, poderá, em algumas circunstâncias, estar disposto a fazê-lo. Alguns fatores são cruciais no controle de capitais com câmbio fixo: muitas reservas para aguentar o baque e boas regras que desestimulem que os investidores possam mudar a composição facilmente, ao que entendi.

393 - Inicia o capítulo 21 mencionando Bretton-Woods: Em julho de 1944, representantes de 44 países se reuniram em Bretton Woods, New Hampshire, nos Estados Unidos, para formular um novo sistema monetário e cambial internacional. O sistema adotado por eles baseava-se em taxas de câmbio fixas, com todos os países-membros, exceto os Estados Unidos, fixando o preço de sua moeda em termos de dólares. Em 1973, uma série de crises cambiais trouxe um final repentino ao sistema — e um final do que agora se denomina ‘período de Bretton Woods.

394 - Demanda agregada na economia aberta: O produto, Y, depende da taxa real de câmbio, EP/P* (E representa a taxa nominal de câmbio fixa, ao passo que P e P* representam os níveis de preços doméstico e estrangeiro, respectivamente), dos gastos do governo, G, e dos impostos, T. (...) Lembre-se de que, na economia fechada, a relação de demanda agregada tomava a mesma forma da equação (21.1), a não ser quanto à presença do estoque real de moeda M/P em vez da taxa real de câmbio, EP/P*. (...) sob taxas de câmbio fixas, o Banco Central abre mão da política monetária como instrumento de política econômica. É por isso que o estoque de moeda não aparece mais na relação de demanda agregada.

395 - Por tudo exposto, a taxa de câmbio nominal fixa tem a seguinte consequência: um aumento do nível de preços (doméstico) torna os bens domésticos mais caros, diminuindo dessa maneira a demanda por bens domésticos e, por sua vez, diminuindo o produto. Apreciação real, portanto.

396 - Blanchard coloca que, apesar de tudo isso, no médio prazo, a diminuição do produto abaixo do natural causada pela apreciação real começa a fazer a economia trabalhar em sentido contrário. Como o nível de preço vai "caindo" com a queda do produto, há depreciação real e a oferta agregada se desloca para baixo e volta a se mover de volta ao produto natural. Em outras palavras: enquanto o produto está abaixo do nível natural de produto, o nível de preços diminui. A diminuição do nível de preços ao longo do tempo leva a uma depreciação real contínua. Essa depreciação real leva a um aumento do produto até que o produto volte a seu nível natural. Enfim, no médio prazo, tem como a taxa nominal de câmbio se manter às custas de uma depreciação real. (Brasil de FHC I fazia o contrário. Operava com minidesvalorizações - flutuação suja - a fim de manter mais estável o câmbio real. Fonte aqui nas conclusões: https://revistas.pucsp.br/index.php/rpe/article/view/11909/8624 )

397 - ...O resultado de que, mesmo sob taxas de câmbio fixas, a economia volta ao nível natural de produto no médio prazo é importante. Mas isso não elimina o fato de que o processo de ajuste pode ser longo e doloroso quando o produto pode permanecer baixo demais e o desemprego, alto demais por um tempo prolongado. A solução seria tipo uma "maxidesvalorização" (bastante usada na era Figueiredo, por exemplo): (...) Uma desvalorização do tamanho certo pode levar a economia diretamente de Y para Yn . (...) Porém, esse tipo de medida - "tamanho certo" - é "mais fácil de ser obtida em um gráfico do que na realidade" (lembrar da curva J, efeitos demoram, e do risco de bagunça com a inflação e suas expectativas):

398 - Por tais dificuldades é que, muitas vezes, são criticadas as "paridades". Talvez a apresentação mais persuasiva dessa visão tenha sido feita há mais de 80 anos por Keynes, que argumentou contra a decisão de Winston Churchill, em 1925, de voltar a libra britânica à sua paridade com o ouro, anterior à Primeira Guerra Mundial. Churchill era então Ministro da Fazenda e o "padrão-ouro" tinha sido abandonado para gerar uma expansão dos gastos na I Guerra. ... como os preços aumentaram mais rápido na Grã-Bretanha do que em muitos de seus parceiros comerciais, a volta à paridade anterior à guerra implicava uma grande apreciação real. Blanchard concluiu assim: A previsão de Keynes mostrou-se correta. Enquanto outros países cresciam, a Grã-Bretanha ficou em recessão pelo resto da década. A maioria dos historiadores econômicos atribui boa parte da culpa à sobrevalorização inicial.

399 - ...O problema, porém, do inverso, que consiste em operar com frequência desvalorizações a fim de não comprometer o crescimento (afetado pela apreciação real da moeda. Lembrando que "a sobrevalorização acontece frequentemente em países que atrelam sua taxa nominal de câmbio a um país com inflação menor"). é incentivar comportamentos especulativos e possíveis crises cambiais mais frequentes. Blanchard inclusive lembra uma equação desnecessária para balizar a conclusão intuitiva seguinte: "Tão logo os mercados financeiros acreditarem que uma desvalorização é iminente, a manutenção da taxa de câmbio exigirá um aumento, frequentemente substancial, da taxa de juros interna". (...) Se os mercados financeiros esperam que a taxa de câmbio seja 2% menor daqui a um mês, eles reterão títulos domésticos somente se a taxa de juros de um mês interna exceder a taxa de juros de um mês externa em 2%. (Exemplo interessante: Em meados de 1998, Boris Yeltsin anunciou que o governo russo não tinha nenhuma intenção de desvalorizar o rublo. Duas semanas depois o rublo entrou em colapso.)

400 - ...Mais detalhes do cálculo espontâneo que, na prática, vai determinar, em meio às especulações, o diferencial da taxa de juros de um país que sofre "ataque especulativo": "Suponha que eles acreditem que, ao longo do próximo mês, haja 75% de probabilidade de que a paridade seja mantida e 25% de probabilidade de que haja uma desvalorização de 20%. O termo (Ee t+1 - Et )/Et na equação da paridade de juros (21.3), que anteriormente supusemos igual a zero, é agora igual a 0,75 × 0% + 0,25 × (-20%), que é igual a -5% (uma probabilidade de 75% de não haver mudanças mais uma probabilidade de 25% de haver uma desvalorização de 20%). (...) Isso implica que, se o Banco Central desejar manter a paridade existente, deve oferecer agora uma taxa de juros mensal 5% maior do que antes — 60% maior a uma taxa anualizada (12 meses × 5% ao mês)".

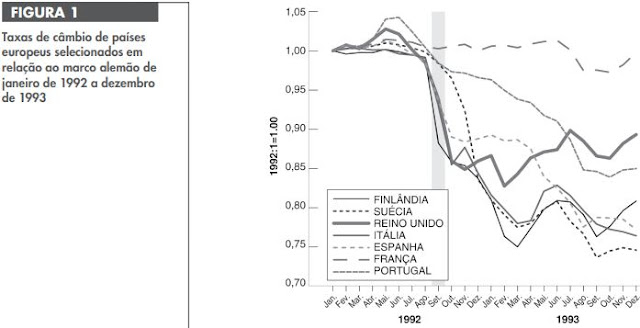

401 - ...Juros tão altos podem, obviamente, levar uma economia a um "bom" nível de recessão. Freio muito alto no consumo e produção. O quanto um BC não fará isso - juros nas nuvens para estancar a sangria - depende do quanto estará disposto a ver/deixar as reservas sangrarem, numa aposta perigosa de que o ataque vai cessar em algum momento, com vitória do governo. A intensidade do ataque depende, obviamente, da probabilidade de desvalorização. Comunicados e compromissos "a la Ieltsin" não costumam funcionar muito para aliviar a conta dos juros necessários. (...) mesmo se o governo inicialmente não tivesse qualquer intenção de desvalorizar, ele poderia ser forçado a desvalorizar se os mercados financeiros acreditassem que ele desvalorizaria. O custo de manter a paridade seria um longo período de taxas de juros altas e uma recessão; em vez disso, o governo prefere desvalorizar. Um quadro da época da crise da SME (1992) mostra como cada país reagiu ao ataque especulativo. Só a França optou por manter os juros nas alturas durante a tempestade - consequentemente, "o crescimento médio na França de 1990 a 1996 foi de 1,2%, contra 2,3% da Alemanha no mesmo período". Após tudo isso, o SME virou, até o Euro, um sistema de flutuações entre bandas mais largas, cerca de 15%.

402 - A próximas páginas trazem a obviedade de que a definição da taxa de câmbio - e/ou consequentemente do diferencial de juros ideal para manter uma paridade - não é algo tão simples como os modelos iniciais fazem parecer. Ou seja, "quaisquer mudanças das expectativas quanto às taxas de juros internas atual e futuras e quanto às taxas de juros externas atual e futuras, bem como variações da taxa de câmbio esperada para o futuro distante, afetarão a taxa de câmbio de hoje". Na prática, é como nas ações, quase tudo são as expectativas. Em linguagem chata/supérflua, fica assim:

403 - Ao tratar das depreciações, afirmando que um país não pode manter os déficits comerciais para sempre (será? EUA estão aí há mais de quarenta anos fazendo e crescendo a dívida sem fim), faz a seguinte relação: ...Por exemplo, o anúncio de um déficit comercial maior do que o esperado pode levar os investidores a concluir que será necessária uma depreciação para restabelecer o equilíbrio comercial (ou, de modo equivalente, o equilíbrio da balança comercial). Portanto, E"t+n"e diminuirá, levando, por sua vez, a uma queda de E"t" hoje.

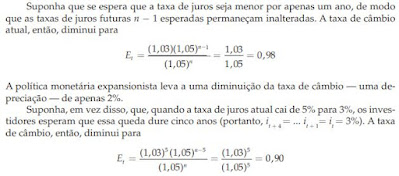

404 - ...Faz alguns cálculos como exemplo de uso da equação:

405 - Afirma que os economistas, em geral, acham o modelo "flexível" menos desvantajoso, mas ele mesmo coloca duas situações excepcionais: A primeira, quando um grupo de países já está estreitamente integrado, caso em que uma moeda comum pode ser a solução correta. A segunda, quando não se pode confiar que o Banco Central adotará uma política monetária responsável sob taxas de câmbio flexíveis. (...) No primeiro caso, "se os países enfrentam praticamente os mesmos problemas macroeconômicos e os mesmos choques, eles teriam escolhido, de início, políticas econômicas semelhantes. Forçá-los a adotar a mesma política monetária pode praticamente não ser uma restrição". (...) Mundell acrescenta: Ou, se os países experimentam choques diferentes, eles devem ter alta mobilidade de fatores. Por exemplo, se os trabalhadores estão dispostos a se mudar de países estagnados para países dinâmicos, é a mobilidade de fatores, em vez da política macroeconômica, que permitirá que os países ajustem-se aos choques. Quando a taxa de desemprego em um país está alta, os trabalhadores deixam o país para buscar trabalho em outros países, e a taxa de desemprego nesse país volta ao normal. Afirma-se que os cinquenta estados americanos são bem esse segundo caso.

406 - Moeda comum aumenta a concorrência, pois facilita a comparação de oportunidades e diminui custos. "Um relatório da Comissão Europeia estima que a eliminação das transações cambiais dentro da área do euro levará a uma redução dos custos de 0,5% do PIB conjunto desses países". Há uma breve - uma página - história da adoção do Euro pela União Européia (UE) à página 410. Exemplo: O Reino Unido, a Dinamarca e a Suécia decidiram não participar, ao menos inicialmente. A Grécia não se qualificou inicialmente e não se tornou membro até 2001 — em 2004, descobriu- -se que a Grécia havia 'fabricado os números' e subestimado o tamanho de seu déficit orçamentário para que pudesse se qualificar.

407 - Blanchard critica os fato de que nenhuma das duas condições de Mundell estavam bem preenchidas no caso da UE: "os países europeus experimentaram choques muito diferentes no passado"... "a mobilidade do trabalho é muito baixa na Europa — e é provável que permaneça baixa".

408 - O outro incentivo a que se use câmbio fixo: o caso de países com política monetária não-crível. Suponha que o país decida reduzir o crescimento da moeda e a inflação. Uma maneira de convencer os mercados financeiros da seriedade de seus propósitos é fixar a taxa de câmbio: a necessidade de usar a oferta de moeda para manter a paridade amarra, então, as mãos da autoridade monetária.

409 - ... O país precisa convencer os investidores não apenas de que a taxa de câmbio está fixa hoje, mas também de que ela permanecerá fixa no futuro. Isso tem duas implicações: „„ A fixação da taxa de câmbio deve ser parte de um pacote macroeconômico mais geral. Fixar a taxa de câmbio, embora continue a apresentar um grande déficit orçamentário, somente convencerá os mercados financeiros de que o crescimento da moeda começará de novo e que uma desvalorização logo virá. „„ Criar dificuldades técnicas ou simbólicas à mudança da paridade também pode ser útil, um enfoque conhecido como atrelamento rígido. Ex: a constitucionalização disso pela Argentina.

410 - ...Blanchard coloca que, no caso da Argentina, após muitos anos bons, o peso se apreciou demais, junto com o dólar, durante os anos 90, gerando elevado déficit comercial e produto pressionado pela falta de demanda pelos bens domésticos. Quando veio a recessão, em 1999, credores viram a dívida crescer e passaram a exigir juros cada vez mais elevados. Até por temerem a queda da âncora cambial, não apenas da moratória que acabou vindo. Alguns argumentam que a Argentina "não foi rígida o suficiente" e deveria ter logo "dolarizado". A maioria discorda: "Uma vez controlada a inflação, a Argentina deveria ter mudado de um conselho monetário para um regime de taxa de câmbio flexível".

411 - Dei uma passada de olho por cima dos apêndices "matemáticos", mas não vi ou compreendi a importância.

.

Comentários

Postar um comentário