Livro: Paul Krugman - Introdução à Economia (2015) - Parte XVI

Livro: Paul Krugman - Introdução à Economia (2015) - Parte XVI

Pgs. 483-514:

338 - O capítulo 20 é sobre incerteza, risco e informação privilegiada. A indústria de seguros existe em função da nossa aversão ao risco. A previsibilidade maximiza a utilidade. Escolhem a "utilidade esperada" mais alta. Ter despesa médica extraordinariamente alta pode gerar um decréscimo percentual em utilidade maior que o decréscimo percentual em renda. A lógica é: um dólar ganho quando a renda é baixa acrescenta mais que um dólar perdido quando a renda é alta. E quanto mais pobre o sujeito, maior a possibilidade de aversão ao risco. Então, as pessoas tendem a preferir cautela, em razão da utilidade marginal.

339 - Indivíduos possuem aversões à risco em níveis diferentes. É razoável esperar que, para todos, haja uma curva baseada na utilidade marginal decrescente. Isso em razão do quanto explicado acima.

340 - Por que existe cassino então? Jogo pode ser meio que uma droga segundo os psicólogos. Não é racional. As pessoas que apostam em cassinos geralmente possuem aversão ao risco normal em outros aspectos da vida.

341 - Garantias em produtos não são apenas uma "sinalização" de qualidade, mas uma tentativa de fisgar a pessoa pela aversão ao risco.

342 - O prêmio é sempre algo a mais que a própria probabilidade. Afinal, não faria sentido "assumir o risco" para nada ganhar com isso. Seria melhor investir em outra coisa o capital. Ademais, não existe 100% de certeza de nada.

343 - No gerenciamento de risco, diversificação é a alma do negócio. Não colocar todos os ovos na mesma cesta. Assumindo todos os tipos de risco, a probabilidade tenderá a ser mais controlável. Em vez de ganhar muito ou perder muito, a pessoa nunca vai ter uma perda terrível e terá retornos próximos ao esperado (ainda que minimize na mesma medida a chance de acertos/sortes espetaculares). Seguro tem tudo a ver com isso e o mercado acionário foi uma boa forma de diversificar mesmo com pouco dinheiro. Assumir uma parcela muito pequena em vários eventos independentes. É a estratégia conhecida como "formação de pool".

344 - Falando sobre os erros de iniciantes em finanças, dá uma pequena dica sobre economia comportamental (serve para reconhecer ideologias também): "se reconhece a influência de suas emoções, você pode domá-las".

345 - Pela mesma lógica da formação de pool, as seguradoras buscam ter milhares ou milhões de clientes para que seja cada vez maior a chance da amostragem representar o risco geral sabido. Quanto mais se joga uma moeda para o alto, mais se aproxima da chance da divisão ficar 50 a 50%, por exemplo. Assim, para que serviços de seguro se tornassem viáveis com o tempo, muita gente/capital teve que se unir a fim de "domar/mitigar a aleatoriedade das coisas", digamos assim.

346 - Krugman lembra que nada é 100% certo. Há guerras, revoluções, ciclos econômicos, catástrofes climáticas e ambientais, etc. (Ray Dalio tem lá seu método, porém).

347 - Menciona como o "amianto" quase quebrou a Lloyd (mais antiga companhia de seguros existente, lá dos tempos dos navios querendo se proteger dos piratas e afins). Uma torrente de processos surgiu do nada, já que "mil" empresas que a companhia segurava contra "produtos defeituosos" foram processadas.

348 - Informação assimétrica é a informação privilegiada. O vendedor do carro usado sabe mais que o comprador sobre o que está vendendo. O estado e tal. Quem contrata um seguro de saúde sabe mais sobre sua própria situação pessoal, por exemplo.

349 - Venda de usados em geral sofre de seleção adversa. Por isso que tanta gente enfatiza o motivo da venda. Tentar convencer o comprador de que o preço não deve baixar ainda mais. Que o produto está sim bom. Isso nem sempre dá certo e transações mutuamente benéficas deixam de ser feitas pela impossibilidade de o comprador ter certeza da veracidade da oferta e poder precificar tranquilamente. Sem contar possíveis custos de pesquisa/avaliação e negociação.

350 - ... O "Mercado de limões" (o nosso "abacaxi", digamos) de Akerlof é sobre isso. Texto de 1970. Geralmente as pessoas escolhem para vender aquilo que já não é muito bem valorado. Eles sabem mais sobre a qualidade do próprio produto.

351 - As companhias de seguro privado estão sujeitas a isso e criam várias formas de tentar escapar da espiral da morte da seleção adversa.

352 - Garantia e disponibilização de consertos por um período, além de reputação, são formas usadas por revendedores para evitar a seleção adversa.

353 - Menciona os lucrativos incêndios suspeitos em 1970 (Nova York). Seguradoras começaram a ver números estranhos para a probabilidade esperada. "Coincidentemente", sempre em áreas em que as regras garantiam pagamento superior ao atual valor de mercado (áreas que foram desvalorizadas com o tempo). Parecia não ser coisa de "briga de gangues que surgiram" como se cogitou.

354 - Para não incentivar "moral hazard", algumas coberturas (seguros) nunca são totais ou superiores às perdas. Como é muito difícil fiscalizar o esforço em evitar os grandes danos, muitas segurdoras optam por essa política.

355 - Políticas como a "coparticipação", desde que com bons 'descontos', podem até diminuir a seleção adversa. Pessoas que se julgam bem preparadas no que tange ao risco de infortúnios, tendem a gostar de planos do tipo, justamente porque creem ser baixa a possibilidade de terem de gastar.

356 - Há um risco moral em contratar assalariados para um número muito grande de cargos que exigem responsabilidade. Assim, é mais negócio para um "Burger King" estimular o sistema de milhares de franquias que contratar milhares de gerentes. Diminui ou elimina o risco de o gerente não se esforçar.(risco moral) e apenas cumprir suas obrigações mínimas para com o contrato. O franqueado tem muito mais a ganhar e perder. É como "coparticipação" afinal. Nâo à toa, franqueados costumam ganhar até mais do que ganharia um gerente contratado, afirma Krugman. Mesmo sendo mais caro, vale a pena para a Burger King. Pelo contrato, o franqueado fica proibido de vender ações da franquia, o que o levaria a diversificar o risco do próprio negócio e aumentar a possibilidade de "moral hazard".

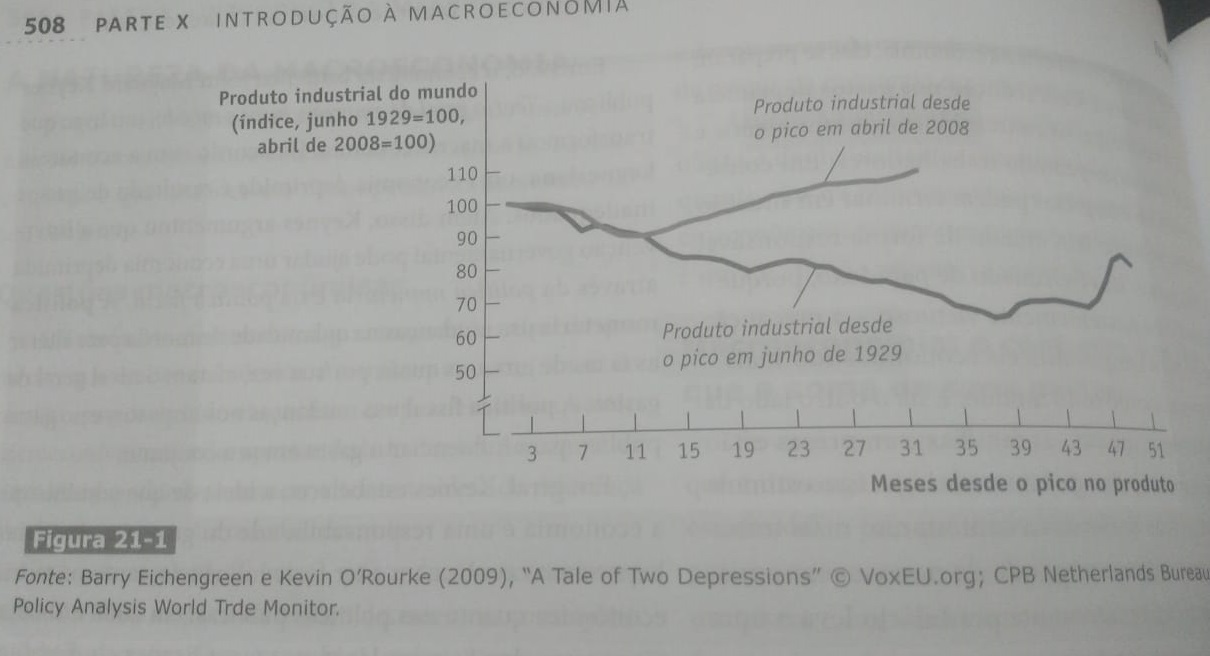

357 - O capítulo 21 é de Introdução à Macroeconomia. É mais que a soma de microeconomias, digamos. Um pequeno evento, até besta, pode gerar um engarrafamento. (Lembrei da moça bonita que fazia propaganda de um político com placas e parece que gerou um engarrafamento. Todos os motoristas passavam mais lentos pra observar). Krugman diz que o "paradoxo da poupança", por exemplo, é algo parecido. Pessoas poupam por temer tempos difíceis à frente (falta de confiança por algumas fundadas razões) e acaba virando uma profecia autorrealizável. É meio que o poder das expectativas. Como todo mundo passa a gastar menos... Os tempos ficam realmente mais difíceis, surge desemprego etc.

358 - Schumpeter - o da inovação - foi um dos que defendeu que nada fosse feito durante a Grande Depressão. Krugman crê que a postura ativa do governo em 2008 foi um dos motivos da "não-repetição" do evento:

...

Comentários

Postar um comentário