Livro: Fernando Carvalho ... and Sicsu - Economia Monetária e Financeira - Capítulo 25

Livro: Fernando Carvalho, Luiz Fernando De Paula and Joao Sicsu - Economia Monetária e Financeira (2007)

Pgs. 383-395

"CAPÍTULO 25: "REGIME CAMBIAL E MERCADO DE CÂMBIO NO BRASIL"

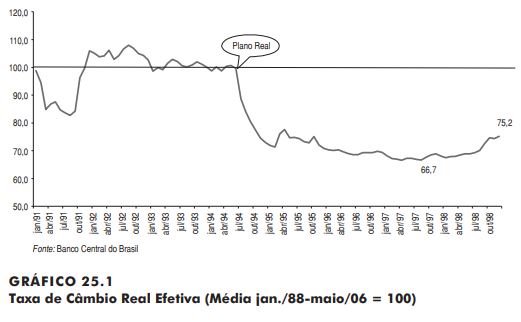

372 - Antes do lançamento do Plano Real em 1994, o Brasil adotou, durante duas décadas e meia, um regime de minidesvalorizações cambiais passivas, com breves intervalos associados à sequência de planos fracassados de estabilização dos anos 80 e início dos 90. O objetivo dessa política – nem sempre alcançado – era manter estável a taxa de câmbio real, de forma a preservar a competitividade externa da economia. A regra cambial, adotada com esta finalidade, consistia em realizar pequenas desvalorizações periódicas que acompanhavam o ritmo da inflação passada, descontada a inflação externa. Nos primeiros anos após a implantação desta prática, com uma inflação anual na casa de dois dígitos, as minidesvalorizações ocorriam em intervalos de um mês ou mais. Porém, à medida que a inflação ia subindo, estes intervalos foram sendo encurtados, chegando a ser diários no final dos anos 80 e primeira metade dos 1990.

373 - ...A partir de 1996 ela se cristalizou num sistema de crawling peg ativo, por meio do qual o Banco Central desvalorizava em intervalos curtos (em 1998, eram sete vezes por mês) a taxa de câmbio nominal, a um ritmo quase sempre em torno de 0,6% ao mês, independentemente do nível da inflação passada. A desvinculação entre o ritmo de desvalorização e a taxa de inflação passada tinha por objetivo romper com as instituições do passado inflacionário da economia brasileira, caracterizado pela indexação de preços e rendimentos, inclusive da taxa de câmbio. Porém, quando, a partir de 1997, a taxa de inflação caiu abaixo do ritmo – mantido constante – da desvalorização, a regra cambial passou a constituir, ironicamente, um mecanismo de promoção de desvalorizações reais, porém de forma lenta e gradual, da moeda doméstica.

374 - Em tese, havia regime de bandas no Plano Real (FHC 1), mas era tão estreita a flutuação que, na prática, não havia.

375 - Crises cambiais e ataques especulativos a moedas de países emergentes, como o México em 1994, diversas economias do leste asiático em 1997, Rússia em 1998, Argentina e Turquia em 2001 e Uruguai em 2002, levaram sempre ao abandono de taxas fixas de câmbio, em prol de flutuantes.

376 - Coloca-se que alguns países adotam a flutuação livre só no discurso, pois toda hora há pesadas intervenções a fim de controlar a dívida externa e os preços internos. Não é bem o caso do Brasil, mas este também intervém de vez em quando.

377 - Trazem quadro com indicadores de flutuação da taxa de câmbio e reservas para analisar quem faz "flutuação suja" ou não. Exemplo: O primeiro conjunto de indicadores (Calvo-Reinhart) mostra que a volatilidade da taxa de câmbio brasileira – medida pela frequência em que a taxa de câmbio variou mais do que 2,5% de um mês para o outro ao longo do período 1999-2005 – foi alta por comparação à americana, o que indica liberdade para a taxa de câmbio flutuar. Porém a variação mensal das reservas e da taxa de juros muito acima do padrão de referência sugere que o Banco Central pode ter tentado evitar a flutuação usando tais instrumentos. (...) Sempre que a taxa de câmbio se afastou excessivamente de sua média real histórica, ou em momentos de volatilidade excessiva, o Banco Central acabou intervindo, direta ou indiretamente, no mercado de câmbio. Já em momentos de maior calmaria ele se ausentou inteiramente do mercado e o regime ganhou a aparência de uma flutuação pura.

378 - Brasil e a liberalização: Até finais da década de 1980 havia grande limitação à compra de moeda estrangeira para fins de pagamentos de mercadorias e serviços no exterior, e restrições ainda maiores no que se refere à saída de capitais. Havia fortes limites até de compra pra turismo. Teto.

379 - Os bancos atualmente são os "market makers" do mercado de câmbio. A taxa flutua livremente de acordo com as demandas dos clientes.

380 - Mercado de câmbio: Diversas outras instituições financeiras e não financeiras – como corretoras e distribuidoras, agências de turismo etc. – estão autorizadas a operar no mercado de câmbio com clientes, porém sem autorização para manter posições cambiais em aberto.

381 - Exportadores de bens e serviços, turistas estrangeiros em visita ao Brasil, empresas estrangeiras que desejam fazer investimentos no país e empresas brasileiras que tomaram empréstimos em moeda estrangeira estão entre os principais ofertantes de divisas no mercado de câmbio, a serem adquiridas pelos bancos. De outro lado, importadores de bens e serviços, turistas brasileiros viajando ao exterior, empresas multinacionais interessadas em remeter lucros e dividendos ao exterior e empresas brasileiras que necessitam fazer pagamentos de amortizações e juros de suas dívidas externas, encontram-se entre os principais demandantes de moeda estrangeira junto aos bancos. Os bancos atuam passivamente de acordo com a soma de interesses dessa galera aí. Esse é o mercado primário. O mercado interbancário (ou secundário) é o locus onde os bancos negociam moeda estrangeira entre si com a finalidade de ajustar suas posições cambiais aos níveis desejados. Se um determinado banco vendeu moeda estrangeira aos clientes além do desejado (isto é, se sua posição vendida excedeu a planejada), ele buscará uma compensação através da compra de moeda estrangeira de outros bancos, que darão as cotações a que estão dispostos a vendê-la.

382 - ...O problema é se a questão não for "individual" de banco X ou Y, mas do sistema. Se houver um desequilíbrio agregado, isto é, se a posição comprada do conjunto das instituições for diferente da planejada, então, por suposto, o desequilíbrio não pode ser resolvido por transações interbancárias. Sem BC atuando, o ajuste teria que se dar exclusivamente no preço (elevação da taxa de câmbio). Já nos períodos em que o Banco Central tem uma presença ativa no mercado de câmbio, a variação da posição cambial dos bancos é uma resultante não apenas das suas transações com os clientes, mas também das intervenções do Banco Central. A Figura 25.2 amplia a representação anterior do mercado de câmbio, ao acrescentar, ao mercado primário, as transações interbancárias e as intervenções do Banco Central.

383 - Resumindo: O valor do primeiro termo resulta basicamente de decisões tomadas pelos clientes dos bancos, enquanto o do segundo termo (do lado esquerdo da equação) depende de decisões da Autoridade Monetária. Resulta daí que, em condições normais de operação do mercado, a variação da posição comprada ou vendida dos bancos em seu conjunto não é uma decisão deles, e sim dos clientes e das autoridades monetárias.

384 - ...Como consequência de tudo isso, esse mercado cambial parece ser bem ruinzinho para os bancos: A ação dos bancos, diante de uma expectativa de desvalorização (ou de valorização), se reflete antes de mais nada, na variação de preços (da taxa de câmbio), e não em suas posições compradas. Aliás, como se pode verificar no Quadro 25.3 a seguir, que mostra os dados anuais para as variáveis da equação acima, num ano como o de 2002, em que predominaram expectativas de depreciação durante quase todo o período, a posição comprada dos bancos sofreu uma forte queda, ao contrário do que deveria ser seu desejo. E a razão para isto é que as elevadas compras líquidas de moeda estrangeira pelo público (US$ 13,2 bilhões) não foram compensadas pelas vendas de reservas pelo Banco Central (US$ 7,3 bilhões), fazendo com que os bancos em seu conjunto tivessem que vender, liquidamente, US$ 5,8 bilhões. Uma situação inversa ocorreu, por exemplo, em 2004, quando predominaram expectativas de apreciação e as posições compradas dos bancos aumentaram.

385 - No que segue acrescentaremos o papel do mercado futuro, onde, aí sim, os bancos podem realizar um ajuste ativo. Se o mercado secundário (interbancário) não estiver sendo suficiente para alterar o preço (baixar o câmbio, por exemplo), a atuação dos bancos no mercado futuro, pela questão da arbitragem entre os mercados, puxará o preço para o lugar desejado.

386 - O amplo desenvolvimento desse tipo de mercado (futuros) no Brasil e no exterior torna a taxa de câmbio ainda mais sensível aos movimentos da taxa de juros, e portanto às decisões de política monetária. E, visto por outra ótica, aumenta a eficácia do câmbio como mecanismo de transmissão da política monetária. (Algo que pode ser útil num combate eficaz à inflação, por exemplo).

387 - Por fim, cabe chamar a atenção para o fato de que as operações cambiais consideradas acima não esgotam o conjunto de transações da economia com o exterior. Estas são registradas no balanço de pagamentos. Para completar nossa representação é preciso acrescentar aquelas operações com o exterior que não passam pelo mercado de câmbio mas são registradas no balanço de pagamentos. São as operações realizadas diretamente pelo Banco Central (para si próprio ou para o Tesouro) com o exterior: pagamentos ou recebimentos de juros e amortizações do exterior do Banco Central ou do Tesouro (a parte que não é feita através do mercado); empréstimos externos ao Banco Central (por exemplo do FMI) ou ao Tesouro, cujos dólares não são negociados no mercado. A Figura 25.3 a seguir apresenta uma visão completa dos pagamentos e recebimentos externos da economia e seus desdobramentos internos através dos mercados de câmbio aqui examinados.

FIM!

Comentários

Postar um comentário