Livro: Fernando Carvalho ... and Sicsu - Economia Monetária e Financeira - Capítulo 2 e 3

Livro: Fernando Carvalho, Luiz Fernando De Paula and Joao Sicsu - Economia Monetária e Financeira (2007)

Pgs. 25-37

"CAPÍTULO 2: "O BANCO CENTRAL E O SISTEMA MONETÁRIO"

18 - O Banco Central possui algumas funções típicas: emissor de papel-moeda e controlador da liquidez da economia, banqueiro dos bancos, regulador do sistema financeiro e depositário de reservas internacionais do país.

19 - ...Como "regulador", o Banco Central pode exigir capital mínimo para a instalação de um banco, pode estabelecer limites para certas operações com o intuito de impedir que os bancos se exponham excessivamente a situações de risco, pode restringir ou impedir certas operações, pode realizar inspeções regulares e intervenções em instituições mal administradas etc.

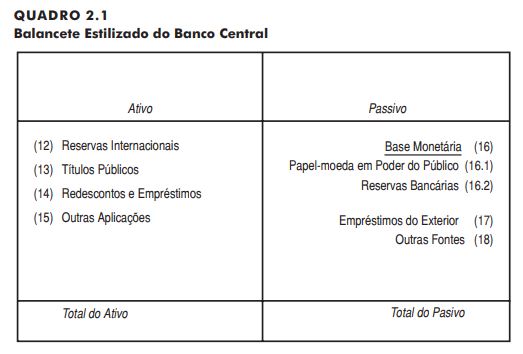

20 - A função de emissor de papel-moeda é expressa pela conta base monetária. A função de emprestador de última instância aparece na conta redescontos e empréstimos. A função depositário das reservas internacionais é expressa na conta reservas internacionais, com valor expresso em moeda nacional de acordo com a taxa de câmbio. É importante notar ainda que é através da aquisição de títulos públicos comprados diretamente do Tesouro Nacional que o Banco Central pode desempenhar eventualmente a função de financiar o governo. E, como será visto nos capítulos referentes à teoria e operação da política monetária, é através da aquisição ou venda de títulos em carteira que o Banco Central pode controlar a taxa de juros da economia e a quantidade de meios de pagamento.

21 - O sistema monetário é aquele conjunto de instituições que pode criar meios de pagamento, isto é, o Banco Central e os bancos comerciais.

22 - Multiplicador monetário: público e bancos demandam moeda. ...como os bancos sabem que nem todos os clientes desejam sacar ao mesmo tempo seus depósitos, criam moeda escritural em uma quantidade superior às reservas que possuem. Consequentemente, os meios de pagamento tornam-se um múltiplo da base monetária.

23 - ...O multiplicador monetário é a razão meios de pagamento/base monetária.

24 - Um monte de álgebra pra simplesmente dizer isto: ...se o multiplicador monetário de uma economia é 1,54 e o Banco Central fez a base monetária variar em 100 milhões de unidades monetárias, então, os meios de pagamento foram expandidos em 154 milhões de unidades monetárias. O Banco Central do Brasil divulga mensalmente o valor do multiplicador monetário.

25 - ...Ou outras obviedades como: ...Quando a quantidade de reservas bancárias em relação ao total de depósitos à vista (e) é aumentada, dada uma quantidade de depósitos à vista em relação ao total de meios de pagamento (d), menor será o multiplicador α. Isto pode ocorrer quando, por exemplo, o Banco Central decide elevar as reservas compulsórias dos bancos. O "d" é quanto o banco está disposto a criar meios de pagamento. Se sua política de crédito é agressiva e tal...

26 - Enfim, o BC pode influenciar tanto as reservas quanto a base. Quanto a essa última, "...impondo taxas punitivas nas operações de redesconto e empréstimos aos bancos comerciais". Há outras formas: ...A base monetária será expandida quando, por exemplo, o Banco Central compra dólares (e não realiza nenhuma operação que altere a magnitude do seu passivo não monetário). Quando o Banco Central vende títulos públicos (e não promove nenhuma alteração do seu passivo não monetário), reduz o tamanho da base monetária.

27 - Não esquecer do papel dos bancos privados. Os meios de pagamento aumentam quando os bancos comerciais compram títulos privados (e não realizam nenhuma operação que altere a magnitude das contas do passivo não monetário).

28 - Operações que aumentam o estoque de meios de pagamento são chamadas de operações de monetização da economia. Um Banco Central pode, eventualmente, se ver obrigado a comprar dólares. Entretanto, não desejaria monetizar a economia. Então, vende títulos ao público em magnitude idêntica à operação de compra de divisas internacionais que está obrigado a realizar. Esta operação, simultaneamente, amplia e enxuga meios de pagamento da economia. Tal operação casada, que evita que a economia seja monetizada, chama-se operação de esterilização.

29 - Ao fim do capítulo, há uma interessante lista com dez situações práticas em que pode haver ou não alteração nos meios de pagamento. Exemplo: Um indivíduo vende ações ao banco comercial de que é cliente e recebe como pagamento um depósito à vista na sua conta-corrente. Houve criação de meios de pagamento. Houve uma variação positiva do valor do ativo do sistema bancário, que resultou de uma operação entre o setor monetário da economia (o banco comercial) e o público não bancário (o cliente) e que envolveu um ativo não monetário (as ações) e um ativo monetário (o depósito à vista). ...Ou outro exemplo: Um banco comercial vende parte dos imóveis que possui a um banco de investimento. O pagamento é feito em moeda cash. Nesta operação houve destruição de meios de pagamento. Houve uma variação negativa do valor do ativo do sistema bancário, que resultou de uma operação entre o setor monetário da economia (o banco comercial) e o público não bancário (o banco de investimento) e que envolveu um ativo não monetário (os imóveis) e um ativo monetário (moeda manual).

30 - ...(Vale sempre ler quando bater dúvida/confusão).

Pgs. 38-56

"CAPÍTULO 3: "A TEORIA QUANTITATIVA DA MOEDA"

31 - Em realidade, tal teoria já havia sido formulada por vários autores no decorrer dos séculos XVIII e XIX, e esteve por detrás de vários debates ocorridos na Inglaterra, como, por exemplo, na famosa controvérsia bullionista que envolveu o Relatório da Comissão do Ouro em 1810. Contudo, foi na elaboração do economista americano Irving Fisher, em 1911, através das equações de troca, que a teoria quantitativa ficou conhecida e popularizada. (...) O debate iria ganhar vigor ao longo da primeira década do século XIX, quando, em várias ocasiões, o valor cambial da libra, em termos de ouro, deteriorou-se. Foi então que se buscou, pela primeira vez, uma explicação monetária para as flutuações na taxa de câmbio. O debate iria resultar no Relatório da Comissão do Ouro (Bullion Committee’s Report) de 1810, e continuaria até a Inglaterra retornar à conversibilidade e ao padrão-ouro formal, a partir de 1844.

32 - Bullionistas criticavam a expansão monetária. A posição bullionista era assumida por Thornton, Ricardo, Horner e Malthus, entre outros, sendo assim majoritária entre os principais economistas da época, enquanto que o ponto de vista oposto foi defendido pelos diretores do Banco da Inglaterra e por alguns importantes ministros do Gabinete inglês, que negavam ser possível que as notas fossem emitidas acima das necessidades dos negócios, sob o argumento de que os tomadores de crédito tomariam emprestado somente o que pudessem usar lucrativamente. Além disto, estas notas eram garantidas por “papéis reais”, o que asseguraria a liquidação dos empréstimos.

33 - ...Para a Escola Bancária, contudo, o volume das notas em circulação é determinado pela demanda – contraindo-se quando os negócios declinam e expandindo-se quando estes prosperam, variando, assim, em função das necessidades do comércio. Para tanto, os bancos deveriam variar seus coeficientes de reserva para acomodar uma maior ou menor emissão de notas.

34 - A "Escola dos Bancos Livres" era algo parecido á posição austríaca. (Ao menos eu achei). Bancos competiam pela confiabilidade das suas notas emitidas.

35 - Hume em escritos de 1752: ...a teoria quantitativa é válida como uma condição de equilíbrio de longo prazo; mas no curto prazo, enquanto a oferta de moeda aumenta, se pode produzir um estímulo real no nível de atividade econômica. Não que a teoria já tivesse tal nome.

36 - ...David Ricardo procurou dar uma explicação monetária mais simples aos problemas monetários da Inglaterra, descartando a noção de que um aumento na emissão de notas de alguma forma pudesse aumentar o estoque nacional de capital produtivo. (...) Ricardo e seus seguidores buscaram, assim, regras mecânicas para o controle do crédito, num esquema parecido ao que modernamente se conhece como currency board, defendendo que o sistema trabalharia bem se fosse encontrada uma forma em que o crédito funcionasse tal como o dinheiro metálico.

37 - As Escolas do Meio Circulante e Bancária estavam de acordo que um Banco Central com o direito exclusivo de emissão era essencial para zelar pela saúde da economia, mas diferiam quanto à necessidade de uma regra para emissão de notas: a Escola do Meio Circulante defendia uma regra-limite para a autoridade monetária, enquanto que a Escola Bancária propunha uma autoridade sem regras.

38 - Em 1844: A Inglaterra adotava, assim, as regras do padrão-ouro, que obrigavam o governo de um país a responder automaticamente aos sinais gerados pelo seu balanço de pagamentos: se as divisas em ouro apresentassem uma tendência de saída, o governo deveria elevar sua taxa de desconto, de modo a frear a saída de divisas; todavia, se o fluxo de ouro aumentasse demasiadamente, a taxa de desconto deveria cair, para desestimular a entrada de ouro. (...) O que se observou, na prática, é que, em períodos de crise bancária, o pânico era contido com o governo inglês autorizando a suspensão temporária dos limites legais sobre a emissão fiduciária.

39 - MV = PT veio com Fisher em 1911, espécie de pai da formulação da TQM:

40 - Sendo mais preciso, fica assim:

41 - Instituições e hábitos determinam a velocidade agregada, cuja magnitude é fixada pelas taxas de velocidade de circulação dos retentores individuais de moeda. Como, em tese, "v" demoraria muito a mudar, o nível de preços P, portanto, é considerado uma variável passiva determinada pela oferta de moeda.

42 - A TQM na versão dos saldos monetários (Cambridge) é, na prática, a mesma coisa da teoria anterior. ...Assim, a oferta de moeda deveria crescer de modo suave ao longo do tempo, para satisfazer as necessidades básicas da economia representada pelo crescimento da renda real.

43 - A "velocidade" é realmente bem passiva na TQM: ...em um esforço para restaurar a velocidade da moeda ao seu nível desejado, os possuidores de moeda aumentarão sua taxa de gasto; o gasto aumentado exercerá – posto que o produto é fixado em seu nível de plena capacidade – uma pressão para cima dos preços.

44 - Citam várias características da TQM. Entre elas, a dicotomia preços relativos/preços absolutos. Esta dicotomia está vinculada ao fato de que se atribuía a variações nos preços relativos mudanças nas variáveis reais, como PIB, emprego etc, enquanto que os movimentos nos preços absolutos eram atribuídos a causas monetárias. As mudanças no nível de preços não podem ser causadas por alterações nos custos de produção, como em caso de forte militância sindical, de poder de monopólio das firmas, de escassez de mercadorias etc. Tais forças afetam preços relativos, mas não preços absolutos. Em outras palavras, dado o estoque de moeda, a velocidade da moeda e o nível de troca de bens, as mudanças induzidas por um choque real em preços relativos produzem mudanças compensatórias em outros, deixando o nível de preços absolutos inalterado.

45 - Wicksell traz os mecanismos diretos e indiretos, refinando a TQM. Diretos: ...Por exemplo, a descoberta de ouro (em um país sob o regime padrão-ouro) acarreta uma demanda excedente de bens, que, por sua vez, eleva os preços internos. Já o mecanismo indireto se apoia no reconhecimento da existência de uma relação entre a demanda por moeda (e sua velocidade) e a taxa de juros, na qual um aumento (diminuição) na oferta de moeda reduz (aumenta) primeiro a taxa de juros, elevando-se depois a demanda por bens, causando então um aumento (diminuição) do nível de preços.

46 - Para Wicksell, a teoria quantitativa clássica, aplicável às economias de moeda pura, parecia estreita e antiquada, pois omitia a existência de bancos e de depósitos criados como contrapartida de empréstimos. Assim, ele procurou suplementar a teoria quantitativa com a descrição do mecanismo através do qual o equilíbrio monetário é inicialmente perturbado e depois restaurado em uma economia mista de moeda-crédito, ou economias de moeda-depósito, através de sua análise do processo de desequilíbrio cumulativo. Tratava-se, portanto, de adotar uma premissa mais realista do que a de uma economia hipotética de moeda pura. Os juros ganham importância. (...) Como à taxa natural de juros a poupança será igual ao investimento, a oferta agregada da economia será igual à demanda agregada, e o nível de preços será estável. (...) Quando a taxa de juros de mercado é igual a essa taxa natural de juros, a economia estará em equilíbrio monetário. Contudo, a taxa de juros de mercado não é fixada por um leiloeiro walrasiano, mas pelo sistema bancário, e, por isso, só por acaso será igual à taxa natural.

47 - ...Se os juros bancários estão baixos em relação ao "juro natural", a demanda por investimento excederá a poupança e causará pressão nos níveis de preço, já que os bancos, ao que entendi, elevarão o multiplicador. ...Esta expansão, ao viabilizar o excesso desejado de demanda agregada implícita no hiato investimento-poupança, o transforma em excesso efetivo de demanda agregada, que transborda para o mercado de bens, colocando uma pressão para cima nos preços.

48 - ...Assim, em Wicksell, a inflação pode se dar, por exemplo, pela "irresponsabilidade", digamos assim, bancária quanto aos juros "corretos". O que levaria a taxa de juros de mercado a ficar abaixo da taxa natural? Segundo Wicksell, a condição indispensável era que afluísse permanentemente novo ouro para o sistema bancário, ou, mais modernamente, que o Banco Central, por algum motivo, expandisse endogenamente a oferta de moeda na economia.

49 - Poupança vencendo o investimento: ...Da mesma forma, os bancos podem teoricamente provocar uma queda ilimitada dos preços, mantendo uma taxa de juros acima da normal. Assim, quando a taxa de empréstimo permanece acima da taxa natural – ... – tal que o custo do capital é maior que a taxa de retorno esperada do capital, a poupança excederá o investimento planejado.

50 - Seria, todavia, o processo cumulativo do mecanismo indireto de Wicksell explosivo? A resposta é negativa, pois Wicksell supôs a existência de um fator estabilizador. O aumento nos preços causado pelo diferencial de taxas de juros gera a necessidade de criação adicional de moeda para satisfazer a demanda transacional real de moeda. A conversão por parte do público de depósitos em meio circulante e a resultante drenagem das reservas bancárias induzem os bancos a aumentar sua taxa de juros de empréstimos até que elas se igualem à taxa natural. Este último passo baixa as reservas dos bancos e, à medida que isto ocorre, também diminui o desejo dos bancos de prover empréstimos. Se os bancos não possuem reserva em excesso e tiverem, por isso, que restaurar as reservas ao seu nível inicial, eles continuarão a aumentar a taxa de mercado em direção à taxa natural, até que os preços retornem ao seu nível preexistente. Resumindo, para Wicksell, o fator responsável pelo qual a taxa de empréstimos converge eventualmente para o nível de equilíbrio natural é a perda de reservas, que acaba afetando a oferta de empréstimos e de depósitos bancários, já que os bancos se defrontam com a necessidade de elevar a taxa de juros para proteger suas reservas.

51 - Apesar de tudo, Wicksell acreditava que a taxa natural de juros podia se mover bruscamente também. Inclusive por descobertas tecnológicas ou mesmo maior poupança (certa bicausalidade aqui).

52 - Exemplo hipotético da economia de crédito puro: não existem mais limites para as reservas. Consequentemente, os bancos seriam capazes de fornecer a qualquer momento empréstimos a qualquer taxa de juros, sem serem constrangidos por qualquer perda de reservas, podendo conservar permanentemente sua taxa de juros por debaixo da taxa natural.

53 - Como visto na seção anterior, Wicksell desenvolveu uma formulação teórica bem mais complexa e refinada do que aquela desenvolvida pela teoria quantitativa clássica. Talvez, por isso, autores de matrizes teóricas distintas, como o monetarista Milton Friedman e o keynesiano James Tobin tenham encontrado similaridades entre seus argumentos teóricos sobre moeda e taxa de juros e os de Wicksell.

54 - Há controvérsia se Wicksell foi ou não um teórico quantitativista. Aqueles que acham que sim dizem que o diferencial de taxas só resulta em inflação se houver emissão monetária para satisfazer a demanda real de transação. (...) há outros autores que dizem que Wicksell sustentava que a teoria quantitativa só seria verdadeira sob a assunção de uma velocidade constante de circulação da moeda, que seria o caso extremo do sistema de moeda pura sem crédito. Todavia, com a existência do crédito, a velocidade de circulação tornar-se-ia variável, sendo impossível provar satisfatoriamente e de forma exata a relação entre quantidade de moeda e o nível de preços.

.

Comentários

Postar um comentário