Fantástica Sistematização Sobre Investimento Anticíclico

Fantástica Sistematização Sobre Investimento Anticíclico

1 - Documento da Verdad Cap, do gestor Dan Rasmussen.

2 - ...Arranjaram um modelo com esse backtest absurdo aí:

3 - Os três objetivos do modelo: a) Alcançar levantamentos comparáveis com o 60/40 portfólio; b) Exibir consistência de retorno entre condições/ciclos macroeconômicas, sem décadas perdidas; c) Superar a abordagem 100% ações em termos de retorno total.

4 - Afirmam que as small cap value acabam sendo um nicho pequeno para os investidores em geral, eis que só representam 5% da capitalização mundial. No entanto, gostam.

5 - Colocam que muitos querem simplificar. Quer ter retorno quase tão bom quanto o 100% equities, porém que com Sharpe melhor? Simples, use o 60/40 portfólio. Ou então fique logo 100% em S&P se não confiar na renda fixa para as próximas décadas e não ligar tanto para volatilidade/sharpe. O problema desse pensamento é que está enviesado pelos bom resultado da 60/40 neste último recorte de cinquenta anos, o que vivemos. "Esquece-se" que antes era bem diferente a coisa:

6 - Há longos períodos em que os bonds, além de mais voláteis, puxam a rentabilidade para baixo.

7 - Citam que foram influenciados - não entendi se neste modelo ou durante todos os últimos anos - pela teoria dos quatro quadrantes - ou quatro estações - de Ray Dalio.

8 - Levantaram qual quadrante predominou a maior parte do tempo na economia estadunidense (as variações positivas e negativas são desvios em relação a 25% do tempo de cada década):

9 - Nota-se que as décadas de 60 e 70, por exemplo, tiveram cerca de 40% do tempo com o ciclo/quadrante 3: estagflação. Crescimento perdendo força e inflação ganhando terreno. A década de 80 passou um tempo razoável lutando contra recessões. No início até pelos que o combate à inflação, via choque de juros, causou. A década de 90 foi meio que o contrário dos anos 70. Já os anos 2000 foram anos de crescimento cadente em geral (quadrantes 3 e 4 predominam). Nos anos seguintes, haveria certa recuperação, com mais balanceamento e crescimento com inflação limitada.

10 - Melhores classes de ativos para cada quadrante:

11 - Colocam que estávamos acostumados com década de inflação cadente, o que era perigoso. Detalhe que o alerta parece ser no final de 2020. Na mosca. "Energy" está brilhando nesse último triênio. "Gold" um pouco menos.

12 - Inflação e crescimento ambos em queda? (Quadrante 4) Bonds do governo protegerão. No cenário reverso, inflação cadente e crescimento acelerando, Growth Stocks obviamente se destacam. Juros baixam... Capital mais barato...

13 - ...Segundo os quadrantes, as "small" parecem sofrer bem mais influência do crescimento econômico do que da inflação (deve servir para o Brasil também, pois os períodos 2003-12 e 2013-22 contam histórias completamente antagônicas para as small caps).

14 - Primeiro quadrante em mais detalhes:

15 - Segundo quadrante em mais detalhes:

16 - Terceiro quadrante em mais detalhes:

17 - Quarto quadrante em mais detalhes:

18 - Apresenta o modelo. Busquei traduzir as influências: Andrei Shleifer, de Harvard, juntamente com alguns dos principais pesquisadores em finanças comportamentais, desenvolveu um novo modelo de psicologia do investidor chamado "expectativas diagnósticas". Sua teoria, fundamentada em um trabalho empírico substancial nos mercados, mostra que os investidores extrapolam do passado recente ao formar suas previsões de retorno para o futuro e que agem com base nessas previsões retrospectivas. Isso leva a tendências de curto prazo, com boas notícias levando a expectativas de mais boas notícias, levando ao aumento dos preços, ou más notícias levando a expectativas de mais más notícias, levando à queda dos preços. (...) Mas esse modelo mental não é apenas irracional, ele está negativamente correlacionado com modelos racionais (um modelo racional, por exemplo, preveria retornos mais altos quando os preços estão baixos e retornos mais baixos quando os preços estão altos). A grande revelação do artigo de Shleifer é que essas correlações representam um erro sistemático e recorrente. Enfim, otimismos e pessimismos excessivos.

19 - ...Em suma, acreditamos que os investidores devem seguir a advertência de Warren Buffett: "Tenha medo quando os outros são gananciosos e gananciosos quando os outros estão com medo".

20 - Spreads de crédito high yield: Usamos spreads de crédito de alto rendimento como nosso principal indicador de ciclo de negócios (...). O spread mede a diferença entre a taxa de empréstimo para títulos abaixo do grau de investimento e a taxa à vista correspondente do tesouro dos EUA. Tal spread fica alto quando está todo mundo receoso. Crises e tal. Paradoxalmente, é o momento de encher o carrinho de risco. Seria um ótimo momento para comprar small value:

21 - A inclinação da curva de juros também vai ajudar a predizer inflação cadente ou o contrário: When the high-yield spread is tight, flat slopes seem to be anticipating rising inflation and are conducive to excess returns in commodities and gold, while steep (íngreme) slopes seem to predict falling inflation and are conducive to excess returns in fixed income. This is in line with our findings in quadrant 3 (falling growth, rising inflation) and quadrant 4 (falling growth, falling inflation).

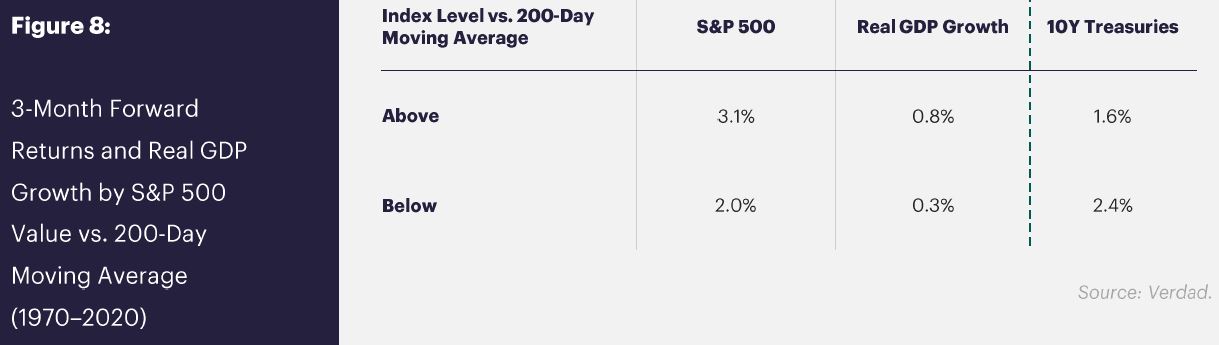

22 - Trend: Neste artigo, usamos uma definição simples de tendência: se os preços atuais do mercado estão acima ou abaixo da média móvel de 200 dias. Especificamente, quando o nível de preço do ativo de risco (por exemplo, S&P 500 ou ouro) fica abaixo de sua média móvel simples de 200 dias por cinco dias consecutivos, realocamos a parcela de risco da carteira para títulos do tesouro americano de 10 anos. Parece haver uma cautela com falsos rompimentos. Ademais, bills não seriam melhor que bonds nesses movimentos provisórios não? (Mais à frente, colocarão que é porque bonds têm melhor performance no quadrante 4. Penso, porém, que isso pode ter sido pelos contexto especial dos últimos 40 anos).

23 - A métrica não existe à toa: Os recentes movimentos de preços no S&P 500 previram historicamente retornos de curto prazo no S&P 500, bem como a trajetória de curto prazo do crescimento real do PIB. Abaixo, mostramos os retornos médios do S&P 500 de três meses à frente e a taxa de crescimento real do PIB dos EUA a partir do momento em que o S&P 500 está acima versus abaixo de sua média móvel de 200 dias.

24 - ...Encontramos resultados semelhantes usando uma média móvel de 60, 120, 200 e 250 dias. Embora a regra da média móvel de 120 dias tenha tido o melhor desempenho, contamos com a média móvel de 200 dias porque é a mais utilizada na literatura e pelos profissionais. A ideia é prever se o crescimento econômico está cadente ou acelerando, a fim de se posicionar "no quadrante" certo. Os resultados são ótimos, mas varia bastante com o espírito da década, digamos assim. Nem sempre vai agradar:

25 - A grande vantagem do trend-following é realmente minimizar bastante os drawdowns, com, aparentemente, retorno até maior (ao menos nos últimos cinquenta anos). O acompanhamento de tendências ajudou os investidores a evitar perdas em todas as grandes recessões da história recente.

26 - Da mesma forma, mudanças de curto prazo no preço do ouro podem ser um poderoso preditor do desempenho de curto prazo tanto do próprio ouro quanto da inflação americana. Abaixo, mostramos os retornos médios do ouro a três meses e a taxa de inflação a partir do momento em que o preço do ouro está acima versus abaixo de sua média móvel de 200 dias.

27 - ...Isso ajudaria o investidor a escolher a proteção contra a inflação vindoura: títulos do tesouro ou o próprio ouro.

28 - Trend parece ser bom demais pra ouro. Ao reduzir significativamente os rebaixamentos, o acompanhamento de tendências pode melhorar os retornos em nível de portfólio de longo prazo. Viva as médias móveis então.

29 - Poderia o modelo de Ray Dalio ser simplificado. Talvez. Os autores vêem pouca sensibilidade das ações à inflação, podendo, assim, ser, em ambientes de economia forte, a escolha principal do primeiro e segundo quadrante em geral. ...Em seguida, construímos uma carteira de inflação que está bem posicionada para lucrar com as pressões inflacionárias e uma carteira de desaceleração projetada para preservar o capital quando a economia está desacelerando.

30 - Com base em nosso trabalho de investimento em crises, quando os spreads de alto rendimento estão acima de sua mediana de 10 anos e, portanto, prevalece um ambiente de crise, damos maior peso às ações e, especialmente, às ações de valor de pequena capitalização. A carteira de crescimento foi projetada para aproveitar os momentos em que os mercados estão precificando o pessimismo. Sugestão: S&P 500 (Trend Followed) - 50%; Small Value Stocks - 40%; Gold (Trend Followed) - 10%.

31 - ...Quando os spreads de "high yield" são estreitos e, portanto, a economia está estável, contamos com a inclinação da curva de rendimento como um indicador inflacionário. Implantamos a carteira de inflação quando a inclinação da "yield curve" está abaixo de sua mediana de 10 anos para lucrar com as pressões inflacionárias. Sugestão: S&P 500 (Trend Followed) - 50%; Gold (Trend Followed) - 40%; Small Value Stocks - 10%.

32 - Implantamos a carteira de desaceleração - "slowdown portfolio" - quando os spreads de "high yield" são estreitos e a inclinação da "yield curve" está acima de sua mediana de 10 anos (ou seja, espera-se que o crescimento e a inflação caiam) para preservar o capital durante as desacelerações econômicas. Sugestão: Dow Jones/G Bonds - 50%; 10Y US Treasuries - 40%; Small Value Stocks - 10%.

33 - Resumo:

34 - ...Empregamos "trend-following rules" para o S&P 500 e para ouro nas carteiras de crescimento e inflação. Especificamente, quando o nível de preço do S&P 500 cai abaixo de sua média móvel simples de 200 dias por cinco dias consecutivos, vendemos o S&P 500 e compramos títulos do tesouro americano de 10 anos. Por outro lado, vendemos os títulos do tesouro dos EUA de 10 anos e compramos o S&P 500 quando o nível de preço do S&P 500 sobe acima de sua média móvel simples de 200 dias por cinco dias consecutivos. (...) Trend-following é aplicado ao ouro da mesma maneira. Quando o nível de preço do ouro cai abaixo de sua média móvel simples de 200 dias por cinco dias consecutivos, vendemos ouro e compramos títulos do tesouro americano de 10 anos e vice-versa.

35 - ...Como resultado da aplicação das regras de acompanhamento de tendências ao S&P 500 e ao ouro, mantivemos, em média, uma carteira semelhante à mostrada abaixo na Figura 16.

36 - Enfim, é um Ray Dalio reformatado. (A meu ver, com os mesmos defeitos de ser meio refém dos últimos cinquenta anos, por mais que eles possam se repetir).

37 - O capítulo 3 do artigo é sobre os resultados. Relembram os três objetivos - que se resumem em ter rendimento maior ou igual que o 100% ações, com muito menor volatilidade/risco que o portfólio 60/40. Ou seja, sem décadas perdidas ou coisas assim. Por exemplo, "The max drawdown on the portfolio over the full period was 15%, during the '70s recession". (Realmente impressiona).

38 - Concomitantemente, corrigiram o problema das "décadas perdidas": Os portfólios S&P 500 e 60/40 resultaram em longos períodos de retorno zero historicamente. Mais uma vez impressiona:

39 - Segue o comparativo de retorno total (uma surra):

40 - Do nosso ponto de vista, nossa estratégia teria superado significativamente um portfólio totalmente em ações ou 60/40 em três das últimas cinco décadas, sendo os mercados de alta nas décadas de 1990 e 2010 as exceções. Na verdade, na última década de crescimento, nosso back-test mostra que nossa estratégia teria funcionado de acordo com uma estratégia 60/40.

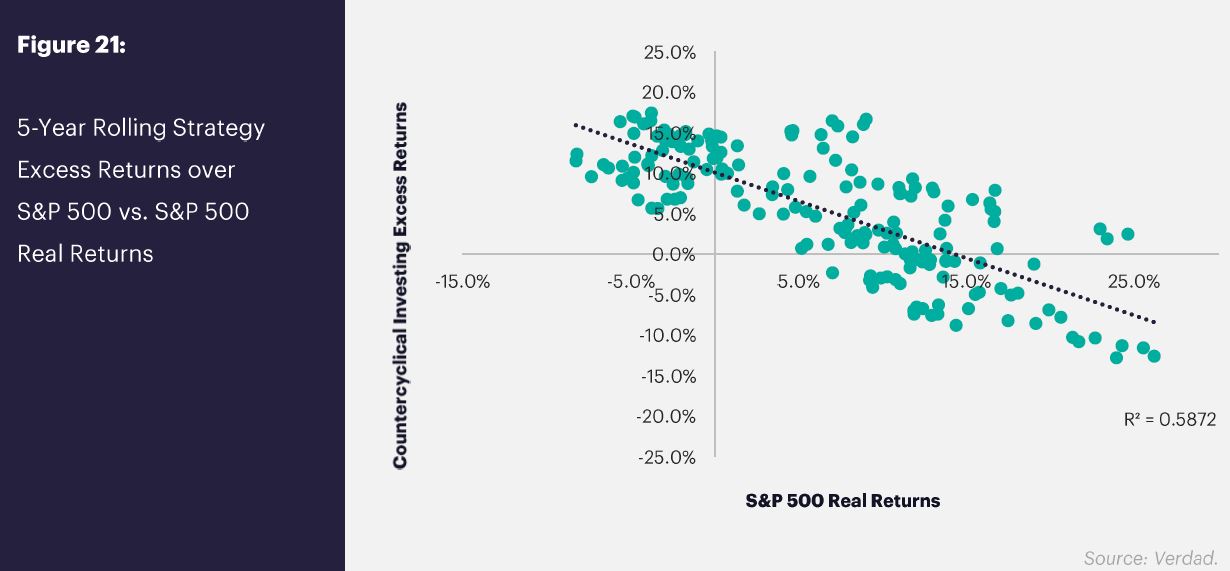

41 - (Pelo gráfico, chuto que eles devem ter descoberto essa estratégia em 2012 rs. E percebo que ela pode subperformar a "100% ações" em uns 50% por mais de cinco anos. E subperformar significativamente por mais de dez. Ou seja, exige certa frieza também. De toda forma, tudo muito interessante.).

42 - Durante os períodos em que o S&P 500 está retornando mais de 15% ao ano, notamos que a estratégia tende a ter um desempenho inferior a um Carteira 100% ações. Por outro lado, quando o S&P 500 está retornando menos de 15% ao ano, a estratégia tende a ter um desempenho superior. Isso quer dizer que os benefícios dessa abordagem são realmente percebidos não em tempos bons (...), mas sim em tempos ruins. O gráfico abaixo deixa tudo isso bem visível:

43 - Mais sucesso: O gráfico abaixo mostra que a estratégia superou 85% dos períodos de 10 anos, 72% dos períodos de cinco anos, 67% dos períodos de três anos e 55% dos períodos de um ano (...). Por outro lado, é mais provável que a estratégia tenha um desempenho inferior durante mercados de buli prolongados com baixa volatilidade. Quando a estratégia teve baixo desempenho, foi quase todos os períodos de retornos > 15% no S&P 500.

44 - Analisamos o desempenho das trocas de portfólio em comparação com uma abordagem de comprar e manter em um portfólio 100% ações ou um 60/40. Especificamente, analisamos os retornos futuros de três, seis e 12 meses a partir do momento em que uma troca de portfólio é acionada por uma mudança no spread de high yield e/ou na inclinação da yield curve.

45 - Importante: Procuramos ver se esses sinais degradavam o poder preditivo ao longo do tempo, conforme medido pelas mudanças nos retornos futuros relativos ao longo do tempo, mas não encontramos nenhuma tendência geral sugerindo que o poder preditivo possa estar diminuindo. (Trend-following segue sendo tendência!)

46 - Faz considerações que alertam para possíveis dificuldades práticas para quem queira replicar a estratégia apresentada. Haverá certo giro de carteira, que deve ser feito do modo menos custoso possível. Ademais, as magnsitudes podem afetar preços de algumas small caps. Ao que entendi, eles acham que mid caps também seriam bem viáveis na estratégia (funcionam como fator "size"), se o sujeito quiser contornar o problema das small.

47 - Replicou na Europa. Os três critérios também foram atendidos.

48 - Colocam que estratégias de trend-following e que visam proteger patrimônio "arriscam" ser muito conservadoras na tarefa captar a recuperação de um mercado. Os investidores bem-sucedidos precisam ser anticíclicos, adotando estratégias agressivas durante os deslocamentos, em vez de permanecer pessimistas depois que o pessimismo foi justificado pelos eventos e jogar a cautela ao vento durante os longos mercados de alta.

49 - Crise da COVID foi um grande exemplo: o otimismo prevaleceu nos últimos três trimestres. Analisaram se o modelo deles funcionou bem em proteger no primeiro trimestre para, depois, captar com sucesso tal recuperação. Usaram ETF's simples e populares para compor o portfólio no teste. Contamos com $ SPY para o S&P 500, $ VIOV para small caps value, $ GLD para ouro, $ LQD para títulos corporativos com grau de investimento e $ 1EF como proxy para títulos do tesouro dos EUA de 10 anos. Aplicamos nossa "trend-following rule" a $SPY e $GLD, mudando a alocação para $1EF sempre que os preços do ETF caíssem abaixo de sua média móvel de 200 dias por cinco dias seguidos e vice-versa. Mais um bom desempenho:

50 - ...Chegando em 2020, nosso modelo previa um ambiente inflacionário, posicionado em ouro (40%), trend-following S&P 500 (50%) e small value (10%). Vale notar que o modelo apontava para uma inflação futura, não para uma desaceleração, ainda que também previsse uma desaceleração do crescimento. Isso ocorreu devido ao sinal vindo da inclinação da curva de juros, que começou a se achatar desde o segundo trimestre de 2016, apontando para futuras pressões inflacionárias.

51 - ...Em 12 de março, o S&P 500 estava abaixo de sua média móvel de 200 dias por cinco dias consecutivos, fazendo com que nosso portfólio mudasse 50% do S&P 500 para títulos do Tesouro dos EUA de 10 anos (conforme destacado na área sombreada acima). Em 23 de março, o dia de pico da redução, o S&P 500 caiu 34% em relação ao seu pico, o que, em conjunto com a redução das "small value", teria derrubado nossa estratégia em 35%. Em vez disso, nossa trend-following rule teria cortado as perdas pela metade, contendo a redução para apenas 18% (...).

52 - ...Com a queda do mercado, o "spread high-yield" subiu para 8,7% no final de março, o dobro da média dos últimos 10 anos de 4,7% e quase o triplo do spread no final do trimestre anterior. Isso desencadeou a realocação para nosso portfólio de crescimento no final de março. A carteira de crescimento é de 90% de ações, combinando S&P 500 (50%) trend-following e small value (40%), com o saldo alocado em ouro (10%). Nossa estratégia permaneceu em modo de crescimento até o final de 2020, pois o spread de alto rendimento permaneceu alto.

53 - O capítulo 5 é dedicado às conclusões. O gráfico abaixo mostra nossa abordagem anticíclica historicamente. Destaque para os períodos em que o modelo mudou a alocação da carteira:

54 - Tem um apêndice interessante, que detalha mais os setores (do mercado acionário) vitoriosos em cada "quadrante". Os bens duráveis de manufatura, varejo e consumo têm sido historicamente os mais atraentes no quadrante 1 (aumento do crescimento, queda da inflação), de acordo com nossa pesquisa. Energia, manufatura e produtos químicos têm sido mais atraentes no quadrante 2 (crescimento crescente, inflação crescente). A energia tem sido a mais atrativa no quadrante 3 (crescimento em queda, inflação em alta). Saúde e bens de consumo não duráveis têm sido mais atraentes no quadrante 4 (crescimento em queda, inflação em queda).

55 - E fim. Excelente estudo!

.

Comentários

Postar um comentário