Livro: Varian, Hal - Microeconomia (2015) - Parte VIII

Livro: Varian, Hal - Microeconomia (2015) - Parte VIII

Pgs. 287-316:

CAPÍTULO 10: "Escolha intertemporal"

231 - Inicia imaginando uma economia em que não há empréstimo nem rendimento sobre o capital juntado. Outras premissas: Representaremos a quantidade de consumo em cada período por (c1 , c2 ) e suporemos que os preços de consumo em cada período permanecem constantes e iguais a 1. O gráfico da restrição ficaria assim (m1 e m2 são o dinheiro da pessoa em cada período 1 e 2):

232 - ...Enfim, uma obviedade em linguagem pouco mais complicada.

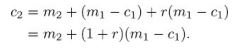

233 - Entram os juros na história - incógnita "r" - para poder entrar alguma matemática: "Suponhamos primeiro que o consumidor decida ser poupador, de modo que seu consumo no primeiro período, c1 , seja menor do que sua renda nesse período, m1 . Nesse caso, ele receberá juros pela quantidade poupada, m1 – c1 , à taxa de juros r. A quantidade que ele pode consumir no período seguinte é dada por:"

234 - ...Dá uma fórmula para a restrição do tomador de empréstimos também, mas no fundo é a mesma. Depois, ...Podemos rearrumar a restrição orçamentária do consumidor, para obter duas formas alternativas úteis:

235 - Valor futuro e valor presente: ...A primeira restrição orçamentária mede o preço do período 1 em relação ao do período 2, enquanto a segunda faz o contrário.

236 - Coloca que as preferência intertemporais tendem a ser "bem-comportadas": O consumidor está disposto a substituir certa quantidade de consumo de hoje pelo de amanhã e a quantidade que ele está disposto a substituir depende de seu padrão específico de consumo. (...) A convexidade de preferências é muito natural nesse contexto, uma vez que ela diz que o consumidor preferiria ter uma quantidade “média” de consumo em cada período a ter muito hoje e nada amanhã, e vice-versa.

237 - Tomador de empréstimo e o emprestador:

238 - Esse capítulo parece ser todo muito óbvio para quem investe há dez anos:

239 - ...Ele, na "pior" das hipóteses, vai querer emprestar o mesmo montante, pois já o havia escolhido - e, consequentemente, escolhido tal nível de restrição de consumo presente - mesmo sob uma taxa de juros menos "recompensatória". (Não haveria a possibilidade de ele emprestar um valor menor pensando que quer apenas chegar a um valor futuro específico que agora pode ser conseguido à capital inicial menor? Efeito renda-dotação. Neste caso, o consumo seria aumentado. Pois bem, se eu estiver correto, acho que só dá pra dizer que ele continuaria como emprestador, mas não que o consumo não possa aumentar).

240 - Mais lá na frente, ele mesmo colocou essa minha ponderação - que ficou meio contraditório com uma consideração anterior dele, por sinal. Efeito total para o emprestador é ambíguo em razão do efeito renda positivo com o aumento de juros. Coloca que "sem uma ferramenta como a equação de Slutsky para separar os vários efeitos, pode ser difícil desenredar essas variações." Não me parece, mas, de toda forma, segue a "análise Slutsky":

241 - Passa a incluir a inflação nessas histórias todas: "...não é difícil modificar a análise para lidar com a inflação".

242 - ...A segunda aí, no fundo, fez apenas passar o p2 dividindo por todo mundo no outro lado.

243 - ...Expressemos essa restrição orçamentária em termos da taxa de inflação, π, que é apenas a taxa na qual os preços crescem. Lembrando que p1 = 1, temos:

244 - Relação entre taxa de juro real e taxa de juro nominal:

245 - ..."Essa é uma expressão exata para a taxa de juros real, mas é comum utilizar uma aproximação. Se a taxa de inflação não for muito alta, o denominador da expressão será só um pouco maior do que 1. Assim, a taxa de juros real será dada aproximadamente por:"

246 - Preço no tempo e taxa de juros:

247 - ...Derivamos essa restrição orçamentária no pressuposto da existência de taxas de juros constantes, mas é fácil generalizar para o caso das taxas de juros variáveis. Suponhamos, por exemplo, que os juros ganhos com a poupança do período 1 ao período 2 sejam iguais a r1 e que a poupança feita entre os períodos 2 e 3 proporcione ganhos de r2 . Assim, US$1 aplicado no período 1 crescerá para US$(1 + r1 )(1 + r2 ) no período 3. O valor presente de US$1 no período 3 será, portanto, de 1/(1 + r1 )(1 + r2 ). Isso implica que a forma correta da restrição orçamentária seja:

248 - A teoria a seguir é toda sobre o consumidor racional que pensa em taxa de juros (a minoria?): ...A Figura 10.6 ilustra esse argumento. Nela, (m’1 , m’2) é uma cesta de consumo pior do que a dotação original do consumidor, (m1 , m2), uma vez que ela se situa abaixo da curva de indiferença que passa pela dotação. Mesmo assim, o consumidor preferirá (m’1 , m’2) a (m1 , m2), se puder emprestar e contrair empréstimos à taxa de juros r. Isso porque, com a dotação (m’1 , m’2), o consumidor pode consumir uma cesta como (c1 , c2), que, sem dúvida, é melhor do que sua cesta de consumo atual.

249 - ...O gráfico acima me parece ser tipo dar uma grande entrada num apartamento porque as taxas de juros estão baixas. Ou seja, condições de financiamento excepcionalmente boas. Aí "C1" vai lá no quase máximo para maximizar a "c1, c2" no tempo.

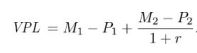

250 - Traz o conceito de valor presente líquido para balizar investimentos. Isso eu já vi em macro. "Se compararmos isso com a equação (10.4), veremos que o investimento só deverá ser realizado se o seu valor presente líquido for positivo."

251 - Implicação prática pode ser menos intuitiva do que alguém sem atenção supõe. Suponhamos que estamos examinando dois investimentos, A e B. O investimento A gera US$100 agora e US$200 no próximo ano. O investimento B gera US$0 agora e US$310 no próximo ano. Qual deles é o melhor investimento? A resposta vai depender da taxa de juros. (Se você gera esses 100 do "agora" e aplica a uma taxa de juros de mais de 10% ao ano, vai ter, ao fim do ano, mais de dez dólares, que é a diferença entre as opções, tornando o investimento A melhor). Se quiser complicar, pode ver na fórmula:

252 - Coloca que operadoras de cartão de crédito - ao menos lá, mas aposto que aqui também - cobram juros sobre a média do saldo mensal. Então mesmo que a pessoa pague uns 90% do montante ao final do mês, os juros serão sobre todo aquele valor inicial da dívida e não apenas sobre o saldo líquido dela. No fim das contas, você pode ter terminado o mês com uma dívida (resultado negativo) de 200, mas pagado juros sobre uma de 2000.

253 - Excrescência dos direitos autorais retroativos. Cada vez mais estendidos a cada parte do século. ...Por exemplo, foi amplamente alegado que Walt Disney pressionou pesadamente para obter a extensão da duração dos direitos autorais, pois sua companhia estava a ponto de perder esses direitos sobre o filme original de Mickey Mouse, Steamboat Willie. (...) Extensões retroativas desse tipo não fazem nenhum sentido econômico, já que o que interessa aos autores são os incentivos presentes no momento em que a obra é criada. Se não houvesse nenhuma dessas extensões retroativas, é improvável que alguém se incomodasse em pedir extensões dos direitos autorais, dado o baixo valor econômico dos anos adicionais de proteção. Ou seja, já são altos.

254 - Bônus "consols" ou "de perpetuidade". Abaixo todos os cálculos envolvendo perpetuidade - que, no fundo, se resumem à equação mais simples possível:

255 - Simples assim o funcionamento: Suponhamos que uma perpetuidade seja emitida quando a taxa de juros for de 10%. Então, se ela prometer pagar US$10 por ano para sempre, seu valor presente será de US$100 – uma vez que US$100 gerariam juros anuais de US$10. (...) Suponhamos agora que a taxa de juros suba para 20%. O valor dessa perpetuidade deve cair para US$50, posto que só se precisa de US$50 para ganhar US$10 por ano a uma taxa de juros de 20%.

256 - O exemplo abaixo praticamente "desenha" porque tomar empréstimo pode ser muito mais custoso do que o que se pensa. A matemática é traiçoeira. É a mesma lógica que já tínhamos visto operar na questão acima do cartão de crédito:

257 - Não consegui me interessar muito sobre a curta parte em que ele fala dos impostos, pois os exemplos são todos sobre os EUA e financiamento estudantil de lá.

EXERCÍCIOS

258 - Nada que adicione.

.

Comentários

Postar um comentário